本記事にはPRリンクが含まれます

株のチャートや投資ツールを使っていると目にする「ATR」という用語。難解な統計指標のように見えますが、実態は損切り幅とポジションサイズを機械的に決めるための数値ツールとして使えるシンプルな指標です。

新高値投資では「どの水準で損切りすべきか」「1銘柄に何株まで投じてよいか」という判断を毎回求められます。ATRはこれらの判断をブレなく行うための土台になる指標で、感覚や気合いに頼らない投資ルール作りに直結します。

本記事ではATRの定義から、新高値投資の現場で実際に使う3つの場面(損切り・ポジションサイジング・ボラティリティ判定)までを順に解説します。

結論から先に言うと、ATR(Average True Range=平均真値幅)とは、一定期間における1日あたりの値動きの大きさ(ボラティリティ)を1つの数値で表したテクニカル指標です。株価が「1日でどれくらい動くか」の平均がわかるため、新高値投資では損切り幅とポジションサイズを機械的に決める基準として使います。

ATRとは

ATRとは「Average True Range(アベレージ・トゥルー・レンジ)」の略で、日本語では平均真値幅(真の値幅の平均)と呼ばれます。テクニカル分析の古典であるWelles Wilder の著書『New Concepts in Technical Trading Systems』(1978年)で初めて紹介された指標です。

ひとことで言えば、「その銘柄が1日にどれくらい動くか(値幅の平均)」を表す指標です。

ATRの数値が大きいほど日々の値動きが激しく(ボラティリティが高く)、小さいほど落ち着いた値動きの銘柄であることを示します。

ATRの計算方法

ATRは「TR(True Range:真の値幅)」の移動平均として求められます。

TR(真値幅)の求め方

1日分のTRは、以下の3つのうち最も大きい値です。

| 計算式 | 意味 |

|---|---|

| 当日高値 − 当日安値 | その日の値幅 |

| 当日高値 − 前日終値 | 窓(ギャップ)を考慮した上側 |

| 前日終値 − 当日安値 | 窓(ギャップ)を考慮した下側 |

前日終値との差を含むのは、寄り付き(市場が開いた直後)に窓を開けて動いた場合もカバーするためです。

ATRの求め方

TRを過去14日分について平均したものがATR(14)です。当ブログの上場来高値リストでもATR(14)を使用しています。

なお、考案者ウィルダーの方式では単純平均(SMA)ではなく「Wilderの修正移動平均(RMA:Wilder’s Smoothing)」を用いるのが原典で、TradingViewの標準ATRもこのWilder方式を採用しています。単純平均で計算するツールとは数値が若干異なる場合がありますが、本記事の用途(損切り幅の目安)では実用上の差は小さく、気にする必要はありません。

計算ツールを使えば自動的に表示されるため、手計算する必要はほとんどありません。TradingViewなど主要なチャート分析ツールにはATRがビルトインのインジケーターとして搭載されています。

ATRを使う3つの場面

使い方① 損切り幅の設定

ATRの最も実用的な使い方のひとつです。「エントリー価格 − ATR×2 の水準を株価が下回ったら損切り」というルールを機械的に適用することで、通常の値動きの範囲内で振り落とされるのを防ぎながら、方向性が変わったときには迅速に対応できます。

例:株価1,000円、ATR=30円の場合

損切りライン = 1,000 − (30 × 2) = 940円

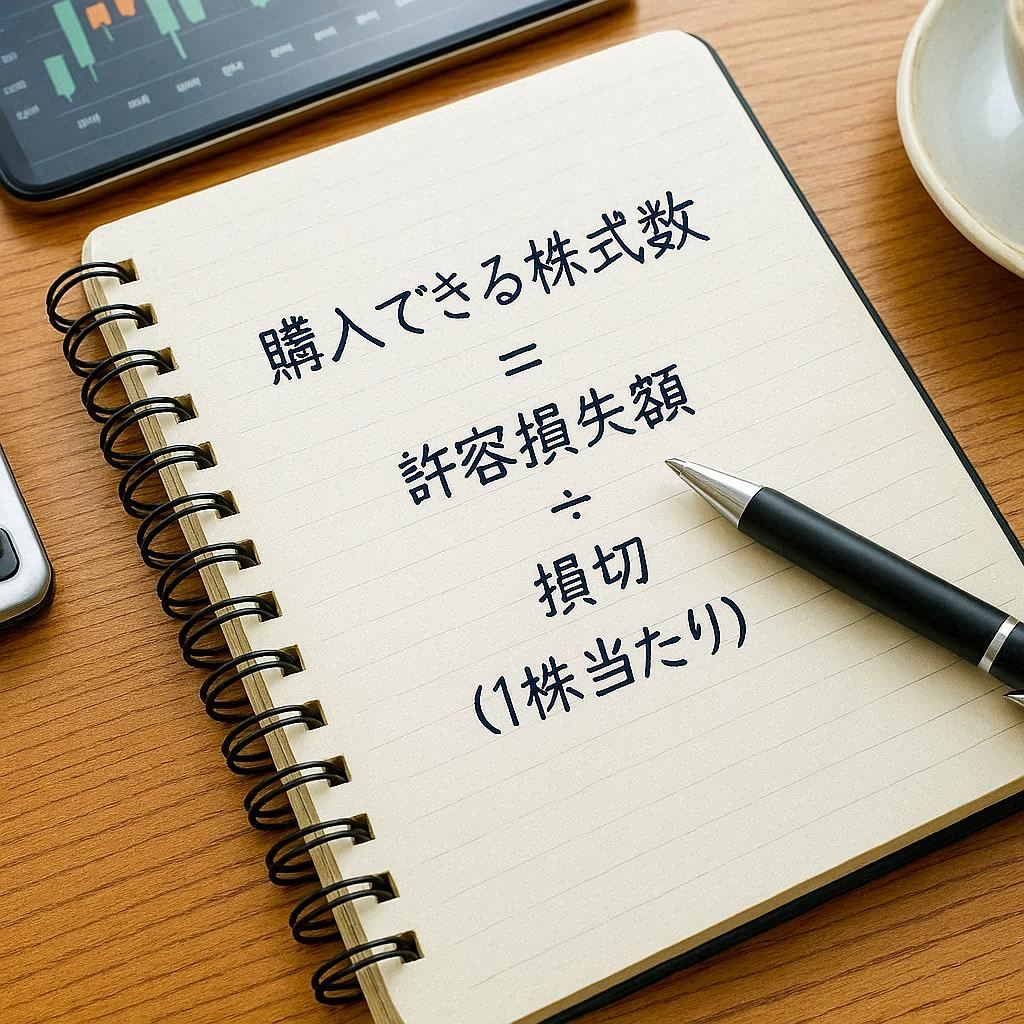

使い方② ポジションサイジング

「何株買えるか」を計算する際にもATRを使います。1トレードの最大損失額(総資金の1%など)をATR×2で割ることで、リスクを一定に保ちながら取れるポジションサイズが決まります。

最大損失額10,000円、損切り幅(ATR×2)=60円の場合

買える株数 = 10,000 ÷ 60 ≒ 166株

使い方③ ボラ比率による銘柄選別

ATRを見ることで、銘柄のリスク水準を数値で把握できます。当ブログでは「ボラ比率(ATR ÷ 株価 × 100、%)」として、株価水準にかかわらず銘柄ごとの値動きの大きさを横並びで比較しています。

例:株価1,000円・ATR=30円 → ボラ比率 = 30 ÷ 1,000 × 100 = 3.0%

- ボラ比率5%以上:値動きが激しい銘柄。利益が大きくなりやすい反面、損切りも頻繁になりやすい

- ボラ比率2〜3%程度:中程度のボラティリティ。新高値投資では扱いやすい水準

- ボラ比率1%未満:動きが鈍い銘柄。大きなリターンを狙いにくい

新高値投資では2〜3%帯が扱いやすいと考えられますが、地合いやテーマの強さ次第で5%帯の銘柄が逆に効率的に利益を伸ばせるケースもあります。ボラ比率は「絶対の正解」というより、ポジションサイズや損切り幅をどう設計するかを考えるための物差しとして使うのが現実的でしょう。

当ブログの上場来高値リストでの確認方法

当ブログの上場来高値リストには ATR・ベース乖離率・ボラ比率・出来高25日平均比・PER・PBR の6項目を掲載しており、その中の ATR 列をそのまま損切り計算に使えます。リストを見れば各銘柄のATRとボラ比率をひと目で確認できるため、損切りラインとポジションサイズをすぐに計算できます。

TradingViewでは個別銘柄のチャートにATRインジケーターを追加すると、過去のATR推移も確認できます。

ATRを使う際の注意点

急騰・急落直後はATRが跳ね上がる

決算発表などで株価が急激に動いた直後は、ATRが一時的に大きくなります。この状態でATR×2を損切り幅にすると、実態より広い損切り幅になる場合があります。数日間のATRの推移を確認したうえで判断するのが無難です。

ATRだけで売買判断はしない

ATRはあくまでボラティリティ(値動きの幅)を測る指標であり、上昇・下落の方向性を示す指標ではありません。出来高・移動平均乖離率・チャートの形状と組み合わせて使うことで、初めて有効な判断材料になります。

ATRの期間設定(14日以外の選択肢)

ATRの計算期間はWilderの原典に従って14日が標準ですが、用途によっては短期7日や長期21日を使うこともあります。短い期間ほど直近のボラティリティに敏感に反応し、長い期間ほどなだらかな動きになります。デイトレや短期スイングなら7日、中長期保有なら14〜21日が目安ですが、特別な理由がなければ標準の14日のまま使うのが無難です。

まとめ

- ATR(平均真値幅):1日あたりの平均的な値幅を示す指標

- 計算:過去14日分のTR(真の値幅)の平均(原典はWilderの修正移動平均)

- 主な使い方:損切り幅の設定(ATR×2)・ポジションサイジング・ボラ比率による銘柄選別

- 当ブログの上場来高値リストでも各銘柄のATR・ボラ比率を確認できる

ATRを損切り幅の基準に使うだけで、感情的な売買から一歩抜け出すことができます。まずは気になる銘柄のATRを確認する習慣をつけることから始めてみてください。

あわせて読みたい記事

本記事は情報提供を目的としており、特定銘柄への投資を推奨するものではありません。投資の最終判断はご自身の責任において行ってください。