過去に実際に何が起きたかを知ることは、次の大化け銘柄を見つける精度を高める助けになります。

本記事では、当ブログがローカルに保有する東証ほぼ全銘柄の株価データベースをもとに、2025年に上場来高値を更新した銘柄が、その後どこまで伸びたかを実数で集計しました。「上場来高値を更新した銘柄のその後」を年単位で検証することで、何を見るべきかの感覚を養いましょう。

この記事の集計方法(最初に読んでください)

- 対象:2025年に「それ以前からの上場来高値(=データ起点以降の最高値)」を更新し、年末まで取引が続いた銘柄。株価データはスプリット調整済みで、起点は概ね2000年(古い銘柄は1949年〜)です。2000年以前に上場した銘柄の「上場来」は、厳密には「データ起点以降の最高値」を指します。

- 騰落率の定義:上場来高値を更新した日の終値を起点(エントリ)とし、2025年の大納会(12月30日)の終値までの実現リターンです。年初来(1月1日起点)の騰落率ではありません。配当は含みません(調整後終値ベース)。

- 当ブログのもう一つのデータ記事「上場来高値”間近”リストは本当に更新するのか」が更新銘柄の「その後」を含み損益ベース・単一スナップショットで見たのに対し、本記事は年末という決まった時点での実現リターンで見ます。測り方が違う点にご注意ください。

- 生存者バイアスについて(検証済み):主な集計は現在も上場している銘柄が母数です。ただし後日、2025年に上場来高値を更新したあと上場廃止(その多くはTOB・MBOによる買収や非公開化)となった銘柄を加えて測り直しても、実現リターンの中央値・プラス率・市場平均との超過リターンはいずれも0.2ポイント程度しか動きませんでした。むしろ追加された銘柄は高値で買収されたものが多く、除外はリターンをやや低めに見せる「安全側」の誤差です。結論は変わりません。

2025年に上場来高値を更新した銘柄の全体像

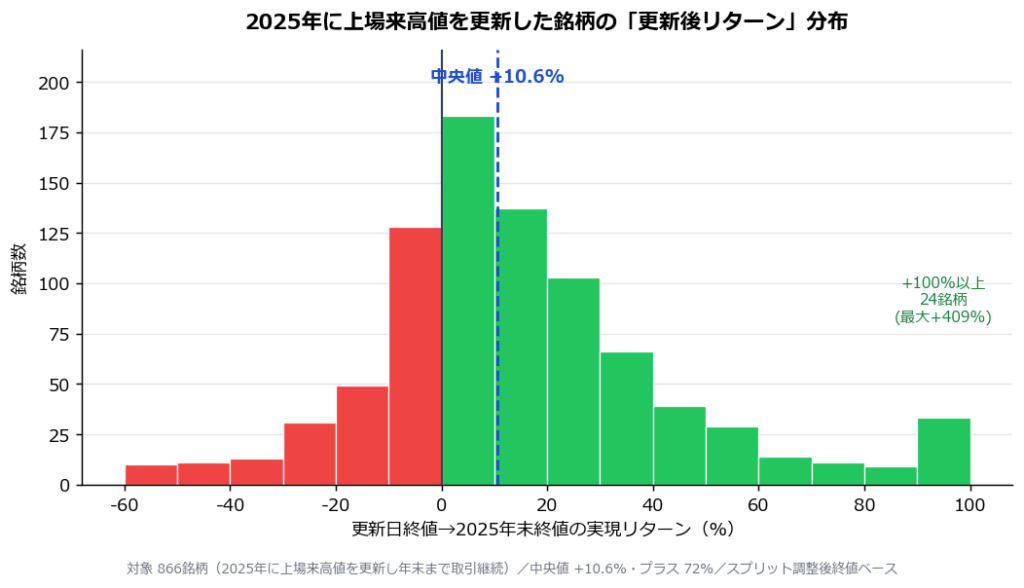

まず全体像です。当ブログの集計では、2025年に上場来高値を更新し年末まで取引が続いた銘柄は約860銘柄ありました(流動性は問わない全体)。それらの「更新日終値 → 年末終値」の実現リターンを集計すると、次のようになります。

- 中央値:+10.6%/プラスだった銘柄:約72%

- +20%以上:約35%/+50%以上:約11%/+100%以上:約2.8%

- 最大:+409%/最小:−78%

2025年は相場全体が強い年だったこともあり、「上場来高値を更新する」という行為は、年末まで見れば平均的にはプラスのリターンになりました。一方で4銘柄に1銘柄以上(約28%)は更新後に年末までで下落しています。「高値更新=必ず上がる」ではない点は、強気の年でも変わりません(そもそも市場平均に勝てたのかは、記事の後半で別途検証します)。

以下のランキングは、このうち売買代金が一定以上(2025年の1日売買代金の中央値が1億円以上)の流動性ある約500銘柄に絞って集計しています。極端に出来高の薄い小型株は、わずかな売買で株価が大きく動きデータのノイズになりやすいためです。

2025年 ベストパフォーマンス上位銘柄

上場来高値を更新した日の終値を起点に、2025年末終値までの上昇率(実現リターン)が大きかった上位10銘柄です。

| 順位 | 銘柄名 | 証券コード | セクター | ATH更新時期 | 更新後騰落率(→年末) |

|---|---|---|---|---|---|

| 1 | キオクシアホールディングス ※ | 285A | 電気機器 | 2025年1月 | +409.0% |

| 2 | 古野電気 | 6814 | 電気機器 | 2025年1月 | +181.6% |

| 3 | フジクラ | 5803 | 非鉄金属 | 2025年1月 | +177.1% |

| 4 | 三井海洋開発 | 6269 | 機械 | 2025年5月 | +146.6% |

| 5 | Aiロボティクス ※ | 247A | 化学 | 2025年1月 | +145.8% |

| 6 | ピーエス・コンストラクション | 1871 | 建設業 | 2025年1月 | +145.1% |

| 7 | 西川ゴム工業 | 5161 | ゴム製品 | 2025年2月 | +134.9% |

| 8 | テクノ菱和 | 1965 | 建設業 | 2025年2月 | +129.0% |

| 9 | 日本電技 | 1723 | 建設業 | 2025年1月 | +128.9% |

| 10 | 太陽ホールディングス | 4626 | 化学 | 2025年1月 | +123.0% |

※ キオクシア(2024年12月上場)とAiロボティクス(2024年9月上場)は直近に新規上場した銘柄です。「上場来」の期間が数週間〜数ヶ月と短く、長く取引されてきた銘柄が積み上げた高値を更新したケースとは性質が異なります。特に1位のキオクシアは上場から約3週間での高値更新で、NAND型メモリ・AI関連需要を背景に急騰しました。ランキングの数字を見るときは、この点を割り引いて見る必要があります。

騰落率は上場来高値更新日の終値を起点とし、2025年12月末(大納会)終値との比較です。特定銘柄の売買を推奨するものではありません。

上位を眺めると、①AI・半導体・データセンター関連(キオクシア、フジクラ、古野電気、太陽ホールディングス)、②建設・インフラ(ピーエス・コンストラクション、テクノ菱和、日本電技)という2つの大きな塊が見えてきます。これは2025年の物色テーマがそのまま反映された結果です。

当ブログの上場来高値データベースでは、こうした更新銘柄を出来高比やベース乖離率などの条件で実際に絞り込めます。

大化け銘柄の共通点を分析する

ランキング上位銘柄を精査すると、いくつかの共通したパターンが見えてきます。

1. ブレイクアウト時の出来高

上位10銘柄のうち、7銘柄が上場来高値更新日に出来高25日平均比1.5倍以上、5銘柄が2倍以上の出来高を伴っていました(上位10の出来高比中央値は2.1倍)。古野電気の17.3倍、テクノ菱和の15.6倍、太陽ホールディングスの9.5倍など、明確な出来高急増を伴ったブレイクが目立ちます。これは大口投資家の参入を示すシグナルです。

ただし注意点もあります。出来高急増は「大化け銘柄に多く見られた特徴」であって、「上がる条件」ではありません。分析対象(約500銘柄)全体のブレイク時出来高比の中央値も1.7倍あり、上位10銘柄の2.1倍と大きくは変わりません。実際、フジクラ(当日1.7倍)や三井海洋開発(1.2倍)のように、ブレイク当日の出来高は穏やかでもその後大きく伸びた銘柄もあります。出来高は「強い兆候のひとつ」と捉え、過信しないことが大切です。

出来高急増の重要性と限界については、出来高の読み方の記事で詳しく解説しています。

➡ 株の出来高の読み方|新高値投資家が見ている3つのポイント

2. セクター傾向

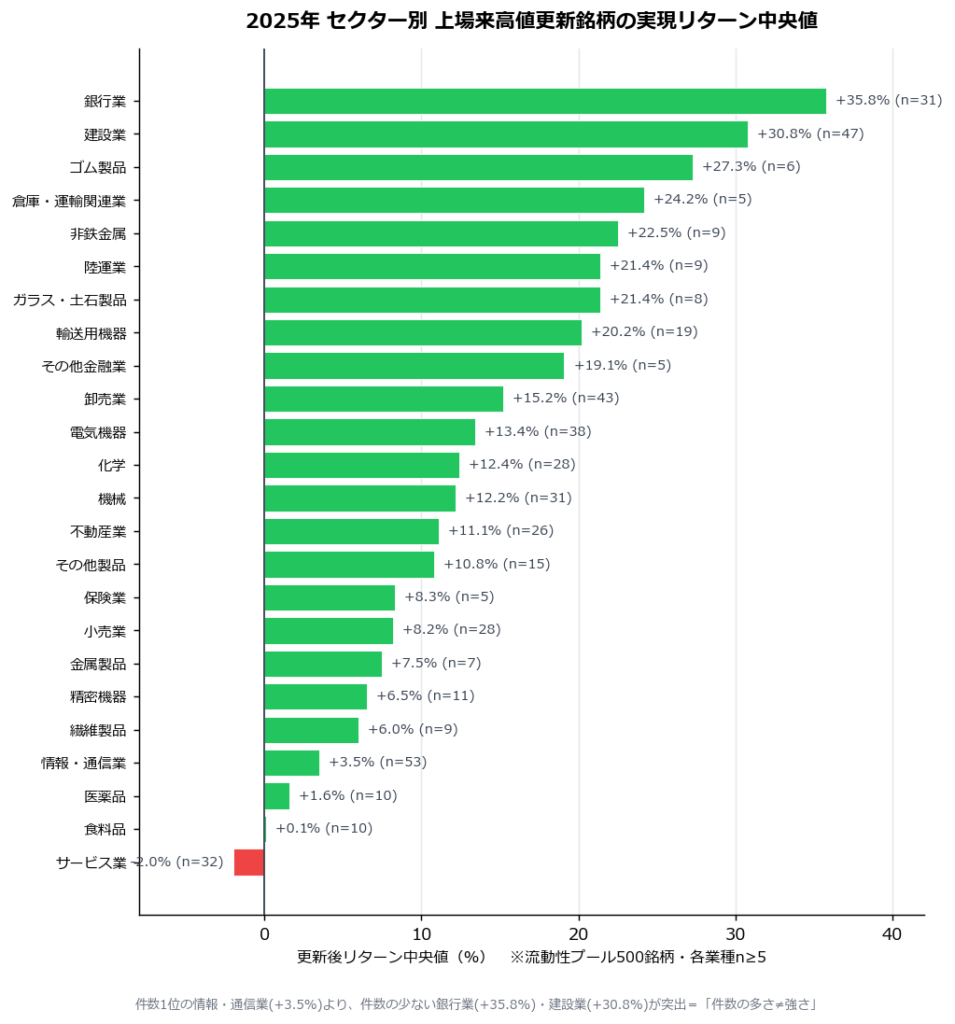

2025年に上場来高値を更新した銘柄を業種別に数えると、件数が多かったのは情報・通信業(53銘柄)、建設業(47銘柄)、卸売業(43銘柄)、電気機器(38銘柄)でした。

ただし、ここでも「件数が多い=強い」ではありません。更新後の実現リターンの中央値で見ると、順位はがらりと変わります。

| セクター | 実現リターン中央値 | 該当銘柄数 |

|---|---|---|

| 銀行業 | +35.8% | 31 |

| 建設業 | +30.8% | 47 |

| 非鉄金属 | +22.5% | 9 |

| 輸送用機器 | +20.2% | 19 |

| 卸売業 | +15.2% | 43 |

| 電気機器 | +13.4% | 38 |

| 不動産業 | +11.1% | 26 |

| 情報・通信業 | +3.5% | 53 |

| サービス業 | −2.0% | 32 |

件数1位の情報・通信業はリターン中央値が+3.5%と振るわず、件数2位の建設業は+30.8%と突出していました。最もリターン中央値が高かったのは銀行業(+35.8%)です。2025年は金利のある世界への正常化が進み銀行に資金が向かったこと、国土強靱化・設備投資を背景に建設が買われたこと、そしてAI・データセンター関連で電線(非鉄金属)や半導体(電気機器)が物色されたことが、数字に表れています。

「どのセクターに何銘柄出たか」ではなく「どのセクターのブレイクがその後伸びたか」で見る——これは新高値投資で相場の資金の流れを読むうえで重要な視点です。

3. 上場来高値更新の時期(前半・後半)

分析対象を、上場来高値を更新した時期で前半(1〜6月)と後半(7〜12月)に分けると、次のようになりました。

- 前半(1〜6月)更新:277銘柄/実現リターン中央値 +21.4%/プラス率 79%

- 後半(7〜12月)更新:223銘柄/実現リターン中央値 +7.0%/プラス率 69%

数字だけ見ると前半に更新した銘柄の方が大きく伸びていますが、ここには注意すべき非対称性があります。後半に更新した銘柄は、年末までの保有期間がそもそも短いため、リターンが小さく出やすいのです。単純に「前半の方が良い」とは言えません。

それでも読み取れることはあります。2025年は年の前半に強い上昇基調があり、早い時期に高値を更新した銘柄ほど、その後の上昇トレンドを長く取り込めたという事実です。相場全体が強い局面でのブレイクが報われやすい、という新高値投資の基本と整合します。

ケーススタディ:注目銘柄の深掘り

ランキング上位から、当ブログの手法と関連づけて語れる3銘柄を取り上げます。いずれも特定銘柄の推奨ではなく、過去に起きた事実の確認です。

事例1:フジクラ(証券コード:5803)

業種:非鉄金属(電線)

上場来高値更新日:2025年1月

ATH更新時の出来高25日平均比:約1.7倍

2025年末時点の騰落率:+177.1%

注目ポイント

フジクラは光ファイバ・電線の大手で、AI・データセンター向け需要の象徴的な銘柄として2025年を通じて買われ続けました。2025年の1日あたり売買代金は中央値で1,400億円超と、ランキング中でも最大級の流動性があります。ブレイク当日の出来高は1.7倍と派手ではありませんでしたが、年初に上場来高値を更新したあと年末まで一貫した上昇トレンドを描き、株価は約2.8倍になりました。「強いテーマ × 大型で流動性十分 × 年初の早い高値更新」という、本記事で見てきた共通点を全て備えた典型例です。1銘柄の出来高だけでなく、テーマと相場全体の方向を合わせて見ることの大切さがわかります。

事例2:古野電気(証券コード:6814)

業種:電気機器(舶用電子機器)

上場来高値更新日:2025年1月

ATH更新時の出来高25日平均比:約17.3倍

2025年末時点の騰落率:+181.6%

注目ポイント

古野電気は魚群探知機・舶用レーダー・ソナーなどで知られるメーカーです。注目すべきは上場来高値を更新した日に、出来高が25日平均の約17倍という極端な急増を伴った点です。これはまさに「出来高を伴ったブレイク」の好例で、大口の資金が一気に入ったことを示唆します。長く2,900円弱(約2,867円)で頭を抑えられていた上場来高値を、出来高急増とともに更新し、その後年末までに株価は約2.8倍になりました。出来高シグナルが効いた分かりやすいケースです。

事例3:太陽ホールディングス(証券コード:4626)

業種:化学(ソルダーレジスト)

上場来高値更新日:2025年1月

ATH更新時の出来高25日平均比:約9.5倍

2025年末時点の騰落率:+123.0%

注目ポイント

太陽ホールディングスは、プリント基板・半導体パッケージ向けのソルダーレジスト(絶縁材料)で世界首位級のシェアを持つ企業です。半導体・電子部品の生産が活発になるほど需要が増える材料メーカーで、2025年の半導体サイクルの追い風を受けました。ブレイク時には出来高25日平均比9.5倍の急増を伴っており、半導体テーマ × 出来高シグナルが重なったケースです。出来高急増を伴うブレイクは、保ち合い(ベース)を抜ける局面で起きやすく、当ブログが重視する「ベース → ブレイク」の形に通じます。

➡ 株のベース(保ち合い)とは?ブレイクアウトを見極める方法

【検証】上場来高値の更新は、市場平均に勝てたのか

ここまで「大化けした銘柄」を見てきました。視点を変えて、「上場来高値を更新した銘柄は、そもそも市場平均に勝てたのか」も冷静に検証しておきます。これは新高値投資の有効性を測るうえで欠かせない問いです。

前提として、2025年は相場全体が非常に強い年でした。2024年末から2025年末(大納会)までの主要ベンチマークの騰落は次の通りです。

| ベンチマーク | 2025年通年の騰落 |

|---|---|

| 日経平均株価(日経225) | +26.2% |

| TOPIX | +22.4% |

| プライム市場 平均(等加重) | +22.7% |

| スタンダード市場 平均(等加重) | +24.8% |

| グロース市場 平均(等加重) | +19.6% |

※「市場平均(等加重)」は各市場の全銘柄を均等に扱って算出した平均騰落率、日経平均・TOPIXは実際の指数(株価・時価総額加重)です。

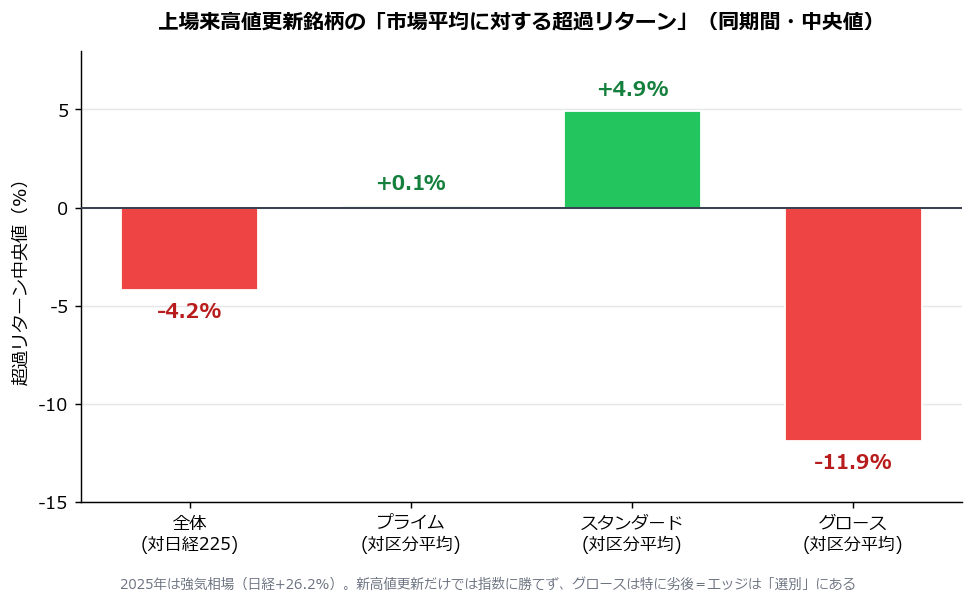

ここで注意が必要です。本記事のリターンは各銘柄が上場来高値を更新した日からの計測で、銘柄ごとに起点が違います。年初から保有した指数とは期間が異なるため、単純比較はできません。そこで、各銘柄の「更新日→年末」リターンから、同じ期間の指数リターンを差し引いた超過リターンで比べます。

結果は、新高値投資家にとって少し耳の痛いものでした。流動性のある約500銘柄で見ると——

- 日経平均に対する超過リターンは中央値 −4.2%。同じ期間で日経平均を上回れた銘柄は約40%にとどまりました。

つまり、2025年は「上場来高値を更新しさえすれば指数に勝てた」年ではありませんでした。中央的な更新銘柄は、むしろ強い指数にやや見劣りしたのです。背景には、2025年の日経平均が値がさのAI・半導体関連など一部の主力株に強く牽引された——言い換えれば、指数自体が一部の「高値更新銘柄」で押し上げられた——という事情もあります。

ただし、同じ土俵(各市場の全銘柄を均等に扱った等加重平均)で比べると景色が変わります。

| 市場区分 | 更新銘柄の更新後リターン中央値 | 同期間の市場平均との超過(中央値) | 市場平均を上回った割合 |

|---|---|---|---|

| プライム | +14.6% | +0.1%(ほぼ互角) | 50.4% |

| スタンダード | +20.1% | +4.9% | 59.1% |

| グロース | −10.8% | −11.9% | 41.0% |

プライム・スタンダードでは、上場来高値を更新した銘柄は同じ市場の平均と互角〜やや優位でした。一方でグロース市場では、高値を更新した銘柄がその後むしろ市場平均を大きく下回りました。値動きの軽いグロース株は、高値更新が過熱のサインとなって反落しやすかったと読むこともできます。

ここから得られる教訓はシンプルです。「上場来高値の更新」は出発点であって、それ自体が勝ちを約束するものではありません。上位を独占したのは銀行・建設・半導体といった強いテーマで、出来高を伴い、早い時期に更新した銘柄でした。銘柄選別(セクター・出来高・時期・市場区分)こそが、指数並みの平凡な結果と+100%超の大化けを分けたのです。新高値はあくまで「強い銘柄を絞り込む最初のフィルター」と位置づけるのが、データから見た正しい使い方と言えます。

翌年に活かす3つの視点

2025年のデータから読み取れる教訓を整理します。

視点1:出来高は「強い兆候」だが万能ではない

ランキング上位銘柄の多くが、ブレイクアウト時に出来高急増を伴っていました。「株価が上がったかどうか」よりも「出来高を伴って上がったかどうか」を見ることで、本物のブレイクを見分けやすくなります。ただし前述のとおり、出来高急増は更新銘柄全体にもそれなりに見られるため、出来高だけで判断せず、テーマ・相場環境・ベースの形と組み合わせて確度を上げることが重要です。

➡ 株の出来高の読み方|新高値投資家が見ている3つのポイント

視点2:ベース形成後のブレイクを狙う

数ヶ月の保ち合い(ベース)を経て上場来高値を更新したケースは、その後のトレンドが強くなる傾向があります。当ブログの「上場来高値間近一覧」は、ベースを抜ける前の段階で候補を拾うのに役立ちます。

➡ 株のベース(保ち合い)とは?ブレイクアウトを見極める方法

視点3:強い相場の時期に集中する

前半に更新した銘柄ほど年末までの上昇を取り込めていたように、相場環境が良い時期のブレイクほど報われやすい傾向があります。相場が弱い時期に無理にエントリーしないこと、そして上昇トレンドが続く間は利益を伸ばすことの両方が大切です。

ここで一点、忘れてはならないことがあります。2025年は強い上昇相場で、上場来高値更新銘柄の実現リターン中央値は+10.6%とプラスでした。しかし別記事で検証した2026年初の単一スナップショットでは、同じ「更新銘柄のその後」が含み損益ベースで中央値マイナスでした。同じ”上場来高値更新銘柄”でも、相場の局面と測り方(実現リターンか含み損益か、強気の年か調整局面か)で結果は大きく変わります。だからこそ、強い相場で・出来高を伴って・早い時期に更新した銘柄に妙味があり、同時に損切り・利確のルールが欠かせません。

まとめ

過去データから学べることは多くあります。

2025年の大化け銘柄に共通していたのは、「強い相場の中で、出来高を伴って、早い時期に上場来高値を更新した」という、新高値投資の基本パターンそのものでした。セクターで見れば銀行・建設・AI/半導体関連が牽引し、件数の多さよりも「どのテーマのブレイクが伸びたか」が結果を分けています。

この「上場来高値を更新し続けた銘柄が大きく伸びる」というパターンは、2025年という1年に限った話ではありません。データでさかのぼれる全期間で「日本株で過去いちばん上がった株」を調べても、上位はもれなく上場来高値を何度も更新し続けた銘柄でした。

➡ 日本株で”一番上がった株”は?史上最強の上昇株をデータ検証

一方で、上場来高値を更新した銘柄の約3割は年末までに下落し、中央的な更新銘柄は市場平均(日経平均)にやや見劣りしました。強気の年でも「高値更新=必ず上がる」ではありません。だからこそ、出来高・ベースの形・相場環境・市場区分という複数の条件で選別し、損切りと利確のルールを持って臨むことが重要です。

毎年このシリーズを更新することで、どのようなパターンが機能しているかの感覚を積み上げていきます。チャートの形を確認するツールや、スクリーニング・売買に使う口座の選び方は、TradingView活用ガイドや新高値投資におすすめの証券会社5選も参考になります。当ブログの上場来高値リストを使って、今年も「次の大化け候補」を一緒に探していきましょう。

➡ 最新の上場来高値更新銘柄リストを見る / 上場来高値データベースで条件を絞り込む

あわせて読みたい記事

- 日本株で”一番上がった株”は?史上最強の上昇株をデータ検証

- 上場来高値”間近”リストは本当に更新するのか|独自データで検証する昇格率

- 上場来高値更新銘柄リストから「大化け候補」を絞り込む視点

- 株の出来高の読み方|新高値投資家が見ている3つのポイント

- 株のベース(保ち合い)とは?ブレイクアウトを見極める方法

- 相場の強弱を判断する3つの方法

- 新高値投資の始め方|5ステップロードマップ

- 新高値投資におすすめの証券会社5選

- TradingView活用ガイド

- 最新の上場来高値更新銘柄リストを見る

本記事は過去データに基づく情報提供を目的としており、特定銘柄への投資を推奨するものではありません。株価データはスプリット調整済みで、騰落率は調整後終値をもとに算出した実現リターン(配当を含まない)です。集計対象は現在も上場している銘柄が中心ですが、2025年に上場来高値を更新後に上場廃止された銘柄を加えて検証しても結論は変わりませんでした。データの起点・集計方法には一定の前提があり、他サービスの表示と差異が生じる場合があります。過去のパフォーマンスは将来の結果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。