当ブログの独自検証記事です。本記事の数値は、外部サービスから取得した「株式分割・配当を調整した株価データ」(東証の現存銘柄 約3,600社+過去に上場廃止・倒産した約1,700社、銘柄により概ね2000年前後からの全履歴)をもとに、観測時点(2026年6月)で機械的に集計したものです。過去に消えた銘柄を母集団に含めているため、”生き残った株だけ”を見るより現実に近い数字になっています(割合はデータベースの更新で変動します)。特定銘柄の売買を推奨するものではありません。

「買った株が大きく下げてしまった。塩漬けにして待てば、いつか戻るのだろうか」——投資をしていれば、誰もが一度は抱える悩みです。逆に「8割も下げた株は、もうリバウンド狙いで拾ってもいいのでは」と考えたこともあるかもしれません。

この問いには、データで答えられます。当ブログでは、約3,600の現存銘柄に過去に上場廃止・倒産して消えた約1,700銘柄を加えた長期株価データで、「過去最高値から80%以上も下げた株が、その後どうなったのか」を全部数えてみました。”消えた株”を含めているのが要点です。下落して戻れずに退場した銘柄を最初から外して数えれば、復活率はいくらでも甘く見えてしまう——いわゆる生存バイアスを、できるかぎり取り除いた検証です。

結論を先に言うと——大化けした株でさえ、道中ではほぼ例外なく深い谷をくぐっています(だから一時の急落で投げ売るのは早すぎる)。ですが、いったん80%下げた株が元の高値まで戻れるのは、消えた株まで含めて3社に1社程度。しかも戻るのに中央値で約7年かかります(だから無条件の塩漬け・ナンピンは危険)。順に見ていきましょう。

1. まず事実:大化け株でも、道中の谷は想像以上に深い

「暴落=終わり」という思い込みを、最初に壊しておきます。大きく報われた株ほど、実は途中で深く沈んでいる——これは生き残った株だけを見ても、消えた株を含めても、頑健に成り立つ事実です。

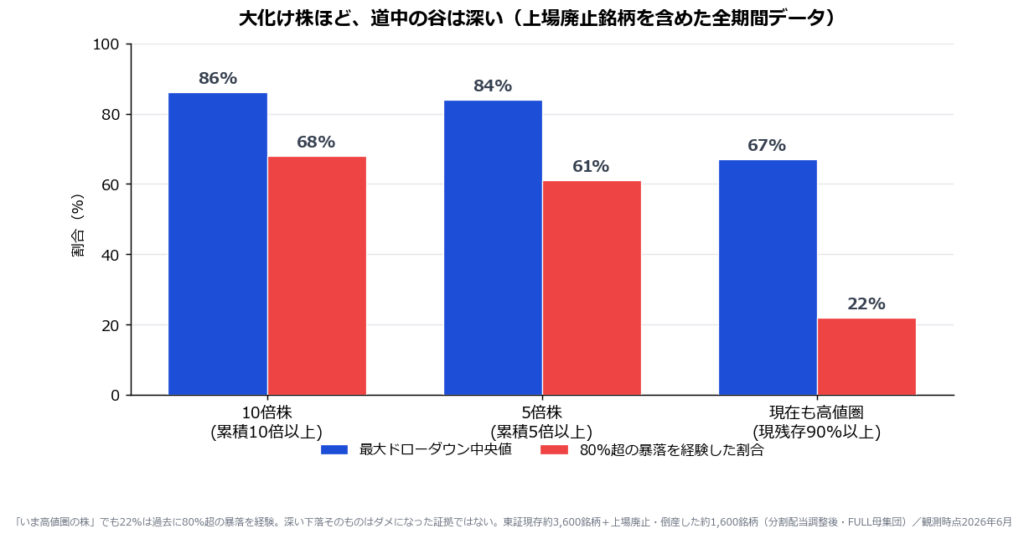

「底値から10倍以上に化けた株(テンバガー)」を全部取り出し、それぞれが大化けする過程で経験した最大の下落幅(最大ドローダウン)を調べました。

- テンバガーの最大ドローダウンは、中央値で約86%。

- そのうち約3分の2(66〜68%)が、一度は80%以上の暴落を経験しています。

- 5倍株でも、約6割が80%超の下落を一度はくぐっています。

- 興味深いことに、いま現在も過去最高値の9割以上を保っている”勝ち組”(現存銘柄)でさえ、その約3割は過去に80%超の暴落を経験していました。

つまり、「大化け株は一直線に上がった」わけではないのです。多くは途中で「もう終わりだ」と思わせる暴落を一度ならず経験し、それでも生き延びて最高値を更新していきました。逆に言えば——深い下落そのものは、その株がダメになった証拠にはならない。一時の急落に狼狽して投げ売れば、後から振り返って「あれが大化けの途中だった」というケースは珍しくない、ということです。

実は、これは個別銘柄だけの話ではありません。日経平均株価そのものも、過去に約82%という凄まじい下落を経験しています。1989年12月29日の史上最高値38,957円から、2008年10月28日のリーマン・ショック時の安値6,995円まで、下落率は約82%——個別の大化け株の最大ドローダウン(中央値86%)と、驚くほど近い深さです。「谷が深い=終わり」ではないというのは、何千という個別企業だけでなく、市場平均そのものにも当てはまる話だということです。

ここまでは、塩漬け派・狼狽売り回避派にとって心強い話です。「大化け株でも道中で深く沈むことがある」という事実そのものにはデータの裏付けがあります(=深い下落だけを理由に機械的に見切るのは早計、というだけで、「暴落しても持ち続けろ」という意味ではありません)。問題はこの先——その谷から、本当に戻ってこられるのかです。

2. では、80%下げた株は戻ってくるのか

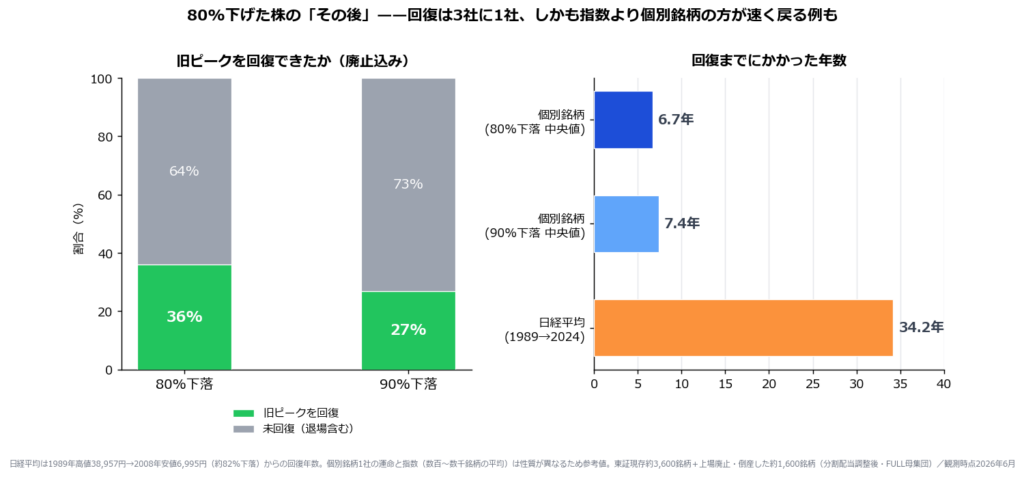

ここからが本題です。過去最高値から80%以上下落した株が、その後ふたたび元の高値を回復できたかを数えました。母集団(消えた株を含む約5,300銘柄)のうち、約半数(49%)が、歴史のどこかで一度は80%超の暴落を経験しています。暴落はけっして珍しいイベントではありません。

そのうえで、回復できたかどうか——

| 80%下落した株のその後 | 割合(消えた株を含む) |

|---|---|

| 旧ピークを回復できた | 約36% |

| 回復できていない/できないまま退場 | 約64% |

80%下げた株が元の高値まで戻れたのは、3社に1社程度(約36%)。残りの3分の2は、いまだ戻れていないか、戻れないまま市場から消えました。しかも——

- 回復までにかかった期間は、中央値で約7年(四分位で約3.6〜12.3年)。戻るとしても、相当な時間がかかります。

- 80%下落した株の現在(または退場時)の株価は、ピークの中央値で約30%。半分(約50%)は、いまだピークの3割以下に沈んだままです。

- 90%以上下げた株になると、回復できたのは約27%(4社に1社強)まで下がります。

参考までに、先ほどの日経平均の約82%下落(1989年→2008年)が史上最高値を再び上回ったのは2024年2月22日——実に34年以上かかっています。個別銘柄で「回復できた」36%の中央値7年は、指数のこの記録よりはるかに短い期間です。指数は数百〜数千銘柄の平均であり一社の運命である個別銘柄と単純比較はできませんが、「深い谷からの回復には、時に数十年単位の年月がかかりうる」という感覚を持つ参考値として捉えてください。

「8割下げたから割安、リバウンド狙い」という発想が、いかに分の悪い賭けかが分かります。深く下げた株の大半は、長く沈んだままか、二度と戻ってこないのです。第1章の「大化け株でも谷は深い」と、一見矛盾するように見えますが、そうではありません。深い谷をくぐって戻ってくる株は確かに存在する。だが、それは深く沈んだ株の”少数派”にすぎない——これが両方を合わせた正しい読み方です。

3. この数字は、”消えた株”を入れて初めて正しく測れる

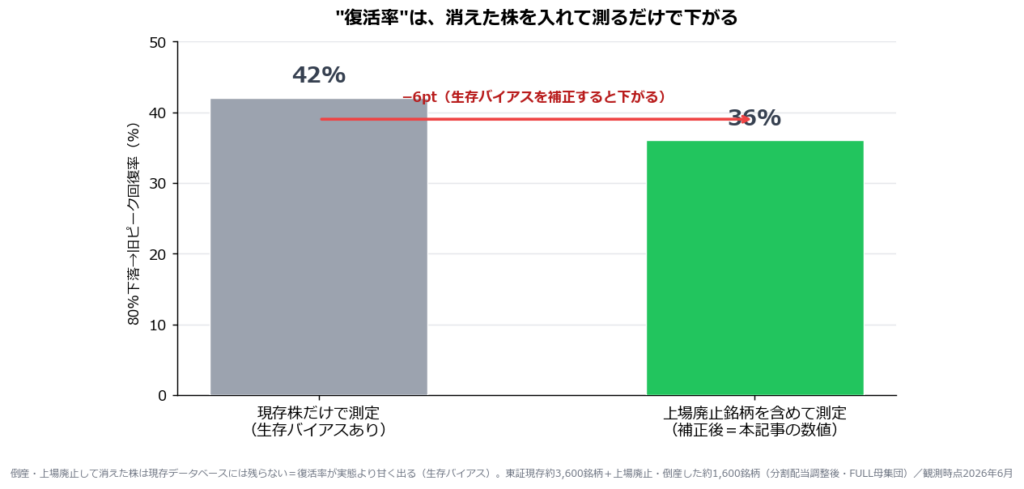

ここが本記事の独自性です。「復活率」は、生き残った株だけで測ると、大きく甘くなります。

理由は単純です。深く下げてそのまま倒産・上場廃止して消えた株は、現存銘柄だけのデータベースには残っていません。だから現存株だけで「80%下げた株の◯%が復活した」と測ると、最悪のケース(戻れずに消えた株)が最初から集計から抜け落ち、復活率が実態より高く出てしまうのです。これが生存バイアスです。

当ブログでは、過去に上場廃止・倒産した約1,700銘柄をデータに加えることで、この偏りをできるかぎり補正しました。効果は数字に表れています。

| 80%下落→旧ピーク回復率 | 復活率 | 90%下落版 |

|---|---|---|

| 現存株だけで測った場合(生存バイアスあり) | 42% | 33% |

| 消えた株を含めて測った場合(補正後) | 36% | 27% |

消えた株を加えるだけで、復活率は6ポイント下がりました(90%下落版も6ポイント低下)。そして、加わった”消えた株”の運命はさらに厳しいものでした。

80%下落を経験してその後に上場廃止された銘柄701社のうち、旧ピークを回復できたのはわずか19%。81%は、元の高値に戻れないまま市場から退場しました。退場時の株価はピークの中央値で約23%、4社に1社(26%)はほぼ無価値(ピークの1割以下)で消えています。

これこそ、生き残った株だけを見ていては決して見えてこない現実です。「塩漬けにして待てばいつか戻る」という期待の裏側で、待ち続けた末に紙くずになって消えた株が、現実にこれだけ存在するのです。

具体的な銘柄名で見ると、実感が湧きやすくなります。

| 銘柄 | -80%到達 | 上場廃止 | 廃止時点の株価(旧ピーク比) |

|---|---|---|---|

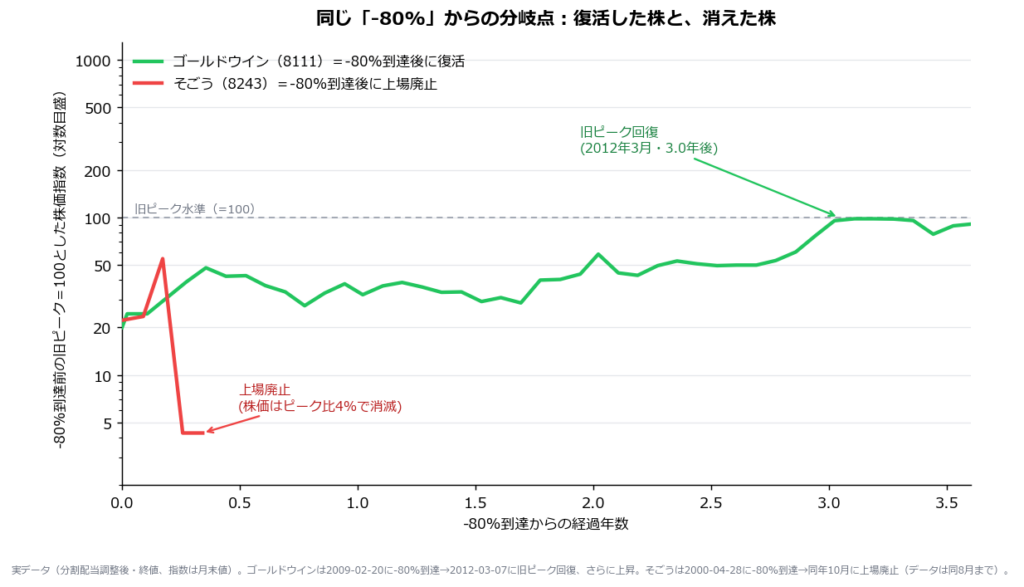

| そごう(百貨店・8243) | 2000年4月 | 2000年10月 | 約4% |

| 長崎屋(総合スーパー・8262) | 2000年3月 | 2000年5月 | 約4% |

そごう・長崎屋は、いずれも2000年に経営再建の法的手続きを申請した、当時を象徴する大型小売業の経営破綻でした(上場廃止の理由はデータからは判別できないため、この2社以外の個別要因には立ち入りません)。

一方、上場は維持しているものの、いまだピークから遠く離れたままの銘柄もあります。日本板硝子(5202)は2001年に80%超下落してから四半世紀近く経ったいまも、株価は当時のピークの約2%。エムティーアイ(9438)も2000年の下落以降、現在の株価はピーク比わずか約3%です。上場を維持しているからといって、株価が回復するとは限らない——という厳しい実例です。

⚠ それでも、この36%という数字すら、なお”やや甘め”である可能性があります。上場廃止銘柄を加えてもデータには限界があり、倒産時に価格データが完全に途切れた銘柄など、拾いきれない例外が残るためです。実際の復活率は36%よりさらに低いと考えておくのが安全です。

4. 戻る株と、戻らない株を分けるもの

では、深い谷から戻ってくる少数派と、沈んだまま消えていく多数派を、何が分けているのでしょうか。

第1章と第2章を重ねると、答えの輪郭が見えてきます。大化け株は深い谷をくぐっても、その後ふたたび上場来高値を更新していった。一方、戻れなかった株は、安値圏で長くもみ合うか、業績の悪化とともに沈み、やがて退場していった。分かれ目は「下げ幅の大きさ」ではなく、「その後もう一度、高値を更新できる地力(事業の成長)があったか」です。

ここで効いてくるのが、当ブログが一貫して述べている考え方です。安く沈んだ株の反転を待つのではなく、”すでに強い=高値を更新している株”を起点にする。なぜなら——

- 深く下げた株のうち、戻ってこられるのは3社に1社の少数派。「下げたから割安」は、多くの場合ただの”落ちるナイフ”です。

- 一方、すでに高値を更新している株は、「市場がその事業の成長を評価し続けている」という事実そのもの。第1章で見たとおり、そうした強い株も道中で深い谷をくぐりますが、地力があるからこそ谷から戻り、また高値を更新できるのです。

会社の”格”や規模によっても、回復率にははっきりとした差が出ます。上場廃止銘柄も含め、80%下落を経験した銘柄が最後に所属していた市場区分別に回復率を見ると——

| 市場区分(会社規模・格の粗い代理指標) | 80%下落経験銘柄数 | 旧ピーク回復率 | 回復までの年数(中央値) |

|---|---|---|---|

| プライム(現行・大型/優良) | 704 | 61% | 7.7年 |

| スタンダード(現行・中堅) | 920 | 38% | 8.4年 |

| グロース(現行・新興)※ | 397 | 15% | 2.6年 |

| 東証一部(廃止銘柄・旧最上位市場)※ | 334 | 14% | 3.2年 |

| 東証二部(廃止銘柄・旧中堅市場)※ | 112 | 26% | 2.8年 |

| マザーズ(廃止銘柄・旧新興市場)※ | 66 | 9% | 2.3年 |

※市場開設が新しく母数・観測期間が短いため参考値。TOPIX規模区分(Core30〜Small2)は上場廃止銘柄には付与されないため使用できず(倍率別の検証記事で「規模は補正不能」としたのと同じ制約)、ここでは市場区分を規模の粗い代理として使っています。なお、80%下落して廃止された大型株は「東証一部」に、現存の大型株だけが「プライム」に入るという分類上の構造があるため、プライム61%と東証一部14%は”同格の会社を生存/退場で割った”に近い比較である点に注意してください。プライムの回復率が高く見えるのは、会社の格の差に加えて、最悪のケース(退場)が現行市場区分側の分母から外れている影響も含んでいます。

傾向として、現行最上位のプライム市場に属する大型・優良企業ほど回復率が明らかに高く(61%)、新興市場(グロース・旧マザーズ)は1〜2割程度にとどまります。これは倍率記事(後述)で見た「会社規模による定着率の勾配は、終点をそろえるとほぼ消える」という結果と矛盾するわけではありません。あちらが見ているのは”すでに大化けに成功した後、その水準を保てるか”、こちらは”暴落から本当に這い上がれるか”——測っている場面が違います。財務体力や資金調達力の差が、危機からの生還力に効いている可能性があります。

実際に80%下落から回復し、さらに大きく上げていった実例を挙げると——

| 銘柄 | -80%到達 | 旧ピーク回復 | 回復までの年数 | 回復後さらに上昇した倍率 |

|---|---|---|---|---|

| 東京エレクトロン(8035・半導体製造装置) | 2001年 | 2017年 | 16.1年 | 約11.8倍 |

| アドバンテスト(6857・半導体テスタ) | 2001年 | 2023年 | 21.7年 | 約9.4倍 |

| ファーストリテイリング(9983・ユニクロ) | 2000年 | 2000年 | 0.3年 | 約17.7倍 |

| フジクラ(5803) | 2002年 | 2006年 | 3.3年 | 約31.1倍 |

| ゴールドウイン(8111・ザ・ノース・フェイス) | 2009年 | 2012年 | 3.0年 | 約10.1倍 |

回復までの年数は銘柄ごとに大きく異なり(数か月〜20年超)、東京エレクトロンやアドバンテストのように10年を超えた例も珍しくありません。「回復すれば早い」わけではなく、回復にたどり着くまで持ち続けられるかどうかも運と体力次第だということが分かります。

実際に「底値からN倍に化けた株が、その後も高値を保てているか」を倍率別に検証した記事(2倍・5倍・10倍株は”行ってこい”になるのか)や、「史上最強の上昇株は何で決まったか」(データで検証した史上最強の上昇株)も、結論は同じ一点に着地します——勝敗を分けるのは”会社の地力”であり、株価がどれだけ下げたか・上げたかという表面の数字ではない、ということです。

5. 投資家はこの結果をどう生かすか

ここまでの検証を、実戦に持ち帰れる教訓に翻訳します。

- 損切りルールは、状況に関係なく徹底する。 大化け株でさえ道中で80%級の谷をくぐります(第1章)。ただし当ブログが薦める新高値投資では、含み損を80%まで引っ張ること自体を想定していません——エントリー時に決めた損切りライン(ATR×2などの基準)に触れた時点で、機械的に切るのが大原則です。第1章の「谷の深さ」に判断を振り回されるのではなく、決めたルールを淡々と守り切ることがすべて。ルールの作り方は資金管理・ポジションサイジングと損切りの極意が出発点です。

- 無条件の塩漬け・ナンピンは最も危険。 80%下げた株が戻れるのは3社に1社、戻るにも中央で約7年、しかも消えた株を含めればもっと悪い(第2・3章)。「いつか戻る」という根拠なき期待は、統計的に分が悪い賭けです。塩漬けの正体については新高値投資でよくあるミス・失敗パターンもあわせて確認してください。

- “買って80%下げた”局面は、そもそも当ブログの想定外——それでも向き合うなら最低でも数年単位の覚悟を。 新高値投資のルールどおり損切りを徹底していれば、80%も下げる前に退場しているはずで、深い谷にとどまり続ける状況は本来想定していません。当ブログとしてこうした銘柄を積極的に勧めるわけではありませんが、それでも”すでに80%下げた株”に逆張りで向き合う場合、第4章で見たとおり成否の分かれ目は下げ幅ではなく事業の地力です。ただし、その場で「崩れていない」と正確に判定するのは簡単ではなく、しかも第2章で見たとおり回復には中央値で約7年——監視は下手をすれば数年単位に及びます。損切りルールに触れていない銘柄は監視リストに残し、決算・受注動向などのファンダメンタルズを地道にウォッチし続ける覚悟が要る、というのが現実的な向き合い方です。

- だからこそ、起点は”すでに強い株”に置く。 反転狙いの逆張りより、高値を更新し続ける強い株に乗るほうが、再現性は高い。考え方の入口は新高値投資とは?初心者向け入門、実際に高値更新中/間近の銘柄は上場来高値DBで業種・規模を絞って探せます。

- 持ち続ける株も、”崩れ”の兆候は観察する。 高値を更新していた株が崩れ始めたら、深追いしない。利を伸ばしつつ崩れに備える売り方は株の利確タイミングはいつ?を参考に。

まとめ

- 大化け株でも、道中の谷は深い。 テンバガーの約3分の2が80%超の暴落を一度は経験(最大ドローダウン中央86%)。

- だが、80%下げた株が元の高値まで戻れるのは約36%(3社に1社)。 回復まで中央で約7年、90%下げた株なら戻れるのは約27%。無条件の塩漬け・ナンピンは分の悪い賭け。

- この復活率は、”消えた株”を入れて初めて正しく測れる。 現存株だけだと42%に見えるが、上場廃止・倒産した銘柄を含めると36%へ低下。80%下げて退場した株の81%は、戻れないまま消えた。

- 分かれ目は”下げ幅”でなく”地力”。 もう一度高値を更新できる事業を持つ株だけが谷から戻る。だから起点は「安く沈んだ株」ではなく「すでに高値を更新している強い株」に置く。

暴落は、終わりの合図のこともあれば、大化けの途中のこともあります。両者を分けるのは値下がり率ではなく、その会社がもう一度強くなれるか。下げた株を眺めて「いつか戻る」と願うより、いま強い株を見つける目を養うほうが、ずっと報われやすいのです。

関連記事

- 2倍・5倍・10倍株は”行ってこい”になるのか|全期間データで検証 — 本記事の鏡像(上昇側の検証・近日公開)

- 日本株で”一番上がった株”は?データで検証した史上最強の上昇株 — 大化け株の共通点(近日公開)

- 新高値投資とは?初心者向け入門 — なぜ安値の反転狙いより高値更新株なのか

- 新高値投資でよくあるミス・失敗パターン — 塩漬け・ナンピンの落とし穴

- 損切りの極意と再エントリーの判断基準 — 投げ売りでなくルールで切る

- 資金管理・ポジションサイジングの決め方 — 1回の傷を限定する型

- 株の利確タイミングはいつ? — 崩れに備えながら利を伸ばす

- 2025年 上場来高値ベストパフォーマンス銘柄ランキング — 強気相場での実データ検証(姉妹編)

- 下落相場で上場来高値を更新する銘柄は買えるのか — 弱気相場での実データ検証(姉妹編)

- 上場来高値”間近”リストは本当に更新するのか|独自データで検証する昇格率 — 独自データ検証(姉妹編)

- 上場来高値DB — 高値更新中/間近の銘柄を業種・規模で絞り込む

- 新高値投資におすすめの証券会社5選 — 実際に売買する口座を選ぶ

本記事は情報提供を目的としており、特定の銘柄・金融商品の売買を推奨するものではありません。掲載した割合・年数は、外部サービスから取得した調整後株価(現存銘柄+過去に上場廃止された銘柄を含む)をもとに観測時点(2026年6月)で集計した概算で、データベースの更新により変動します。「回復」は分割・配当調整後の株価が過去最高値を上回ったことを指し、上場廃止銘柄を含めてもなお一部の倒産銘柄は捕捉し切れないため、復活率はなお上限寄りの可能性があります。過去のパフォーマンスは将来の結果を保証するものではありません。投資はご自身の判断と責任において行ってください。