当ブログの独自検証記事です。本記事の数値は、外部サービスから取得した「株式分割・配当を調整した株価データ」(東証の現存銘柄 約3,600社+過去に上場廃止・倒産した約1,700社、銘柄により概ね2000年前後からの全履歴)をもとに、観測時点(2026年6月)で機械的に集計したものです。“消えた株”を最初から母集団に含めて検証しています(現存銘柄だけで測っても結論がほぼ変わらないことは第7章①で確認済みです)。割合はデータベースの更新で変動します。特定銘柄の売買を推奨するものではありません。

「テンバガー(10倍株)を当てても、半分はあっという間に天井を付けて、結局もとの値段まで行ってこい(往復)してしまう」——投資をしていると、こういう話をよく聞きます。大きく化けた株を後追いで買うと天井づかみになる、という戒めです。

これは本当でしょうか。当ブログでは、東証の現存銘柄(約3,600)に過去に上場廃止・倒産した銘柄(約1,700)を最初から加えた長期株価データを使って、「安値からN倍に到達した株が、その後も高値圏に居座れているのか」を、しきい値を 2倍・5倍・10倍 と変えながら全部数えてみました。テンバガーだけを特別扱いせず、2倍株・5倍株と横並びで比べることで、「倍率の大きさそのものが、その後の運命を決めているのか」を切り分けるのが狙いです。”消えた株”を含めているのは、生き残った銘柄だけを見ると「居座れた割合」が実態より甘く出てしまうためです。

結論を先に言うと——「居座れるかどうか」は、何倍になったかではほとんど決まりません。 そして「半分は行ってこい」という通説は、ある測り方では当たって見え、別の測り方では大きくくつがえります。さらに「倍率を上げた直後ほど、いったん戻されやすい」という、通説とは別の事実も見えてきます。順に解きほぐし、最後は実名の事例と、強気・弱気相場での違いまで見ていきます。

1. まず確認:「何倍になったか」は、その後を予測しない

集計の前に、使う言葉を3つだけ決めておきます(むずかしくありません)。

- 到達倍率 = その銘柄が、過去のいちばん安かった値段から最大で何倍まで上がったか。たとえば底値100円→その後3,000円を付けたなら30倍です。

- 残存率 = いまの株価が、過去最高値の何%まで残っているか。最高値が3,000円でいまも2,900円なら約97%(=高値圏に居座り中)、いまは600円まで下げていれば20%(=ピークから8割下げて、ほぼ往復=行ってこい)。

- そのうえで、「定着」=残存率70%以上(最高値からの下げが3割以内)で、かつ高値圏に3か月以上とどまった銘柄、「行ってこい」=最高値から半値以下(残存率50%未満)まで逆戻りした銘柄、と決めます。

対象は、東証の現存銘柄に、過去に上場廃止・倒産した銘柄を最初から加えた約5,300銘柄。上場廃止銘柄は「廃止時点の株価」をその後の到達点として扱います——TOB・買収で高値のまま去った銘柄も、業績悪化でほぼ無価値のまま消えた銘柄も、実際に起きたとおりに反映します。このうち、全期間のどこかで一度でも「底値からN倍」に乗ったことがある銘柄が何社あったかを数え、その銘柄が”いま”(または退場時点で)どうなっているか(定着/行ってこい)を判定します。

「到達」は全期間を通して一度でも到達したかで数えます。たとえば「底値100円→200円(2倍)に乗って、いったん100円へ行ってこい→数年後にまた200円へ上がり、現在も維持」という銘柄は、“2倍に到達した1社”として数え、いまも過去最高値圏にいるので定着と判定します。途中の往復はカウントに影響せず、あくまで「過去最高値といまの株価」で見ます。

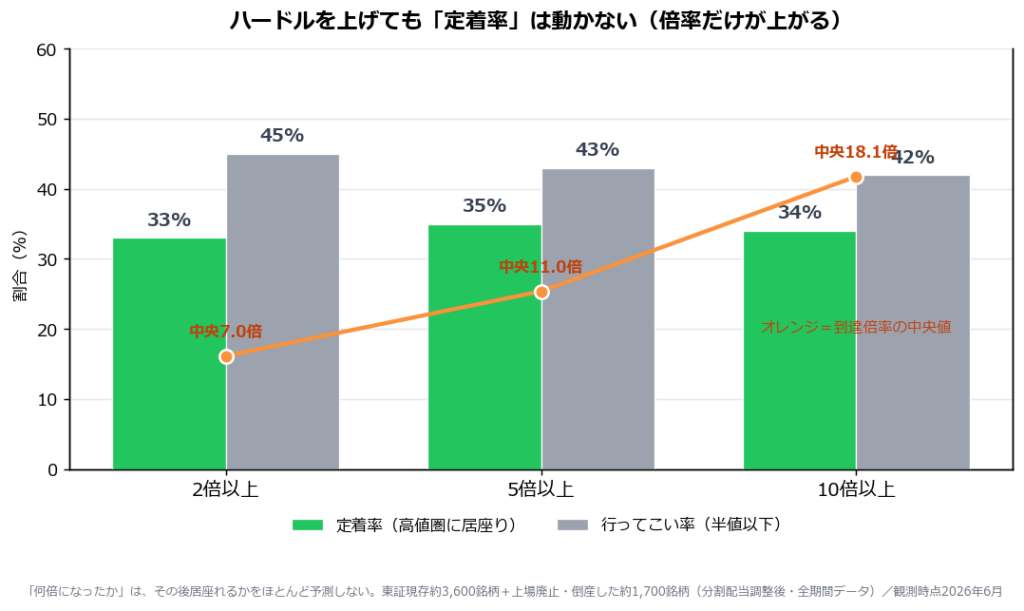

結果がこちらです(観測時点2026年6月)。定着・行ってこいの割合は、各しきい値に到達した銘柄を母数(=下表の「到達した銘柄数」)とした比率です(両者の間=最高値の50〜70%にとどまる”中間”の銘柄は省いているため、定着+行ってこいは100%になりません)。なお、3つのしきい値は互いに独立した分類ではなく入れ子(nested)になっています。10倍に到達した銘柄は5倍・2倍のしきい値にも当然含まれるため、3行の「到達した銘柄数」を単純に足し合わせると銘柄を重複カウントすることになります(それぞれ別々の母数として読んでください)。

| しきい値 | 到達した銘柄数(約5,300社中) | 定着 | 行ってこい | 到達倍率(中央値) |

|---|---|---|---|---|

| 2倍以上 | 4,835社(92.0%) | 33% | 45% | 7.0倍 |

| 5倍以上 | 3,114社(59.2%) | 35% | 43% | 11.0倍 |

| 10倍以上 | 1,717社(32.7%) | 34% | 42% | 18.1倍 |

※現存銘柄だけ(3,600社)で同じ集計をしても、定着率33/37/35%・行ってこい率44/41/41%とほぼ同じ結果でした(詳細は第7章①)。”消えた株”を加えても、この後の結論は変わりません。

ここで真っ先に目を引くのは、ハードルを2倍から10倍へ上げても、定着率が33〜35%でほとんど動かないことです。行ってこい率も42〜45%で横ばい。上がっていくのは「到達倍率そのもの」だけ。テンバガーまで化けた株も、2倍止まりの株も、その後も高値を保てている割合は、どちらもだいたい3社に1社で同じなのです。

つまり——「何倍になったか」は、その後その株が居座れるかどうかを、ほとんど予測しません。 「テンバガーだから安泰」でも「たった2倍だから脆い」でもない。倍率の大小は、持続力の手がかりにはならないのです。

では、その後を保てるかどうかは、いったい何で決まるのか——ここから先が本題です。

2. 「半分は行ってこい」の正体——残存率は”2026年6月の写真”

次に、最初の問いに戻ります。「定着は3割台、半値戻りが4割」——たしかに全期間のピーク比で測ると、どのしきい値でも4割前後が行ってこいしています。一見、通説どおりです。

ところが、この「残存率(いまの株価が過去最高値の何%か)」という指標には、大きな落とし穴があります。残存率は、その銘柄のピークが”最近”か”昔”かで決まってしまうのです。

- いま上場来高値を更新している株 → 残存率はほぼ100%(高値圏に居座り、と判定される)。

- 2000年のITバブルや2021年のグロース相場で天井を付け、その後戻れていない株 → 残存率は30〜50%(ピークから半分以上を失った=行ってこい、と判定される)。

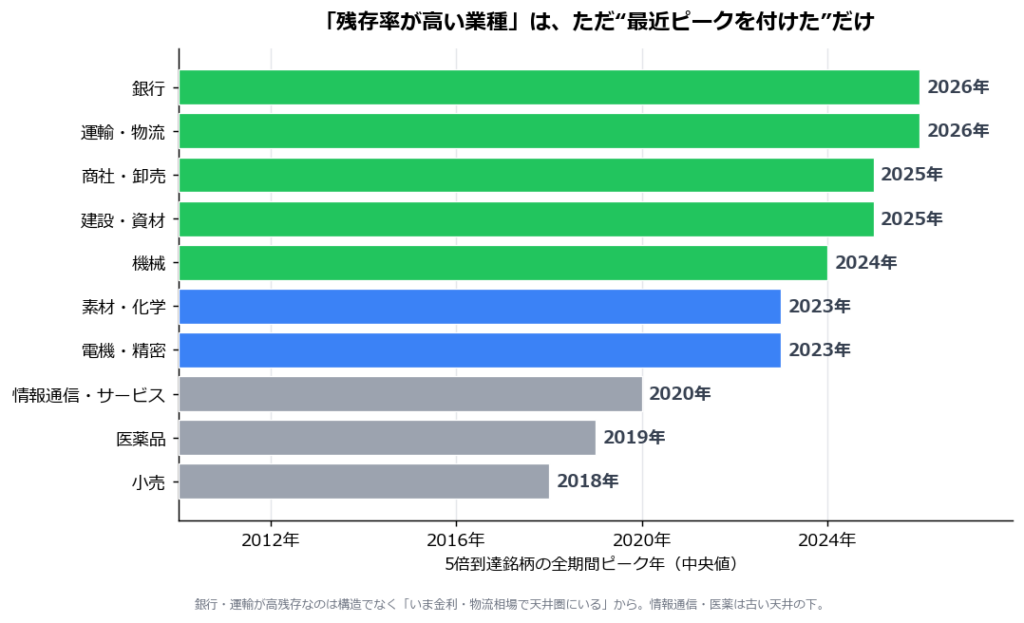

要するに残存率は、企業の良し悪しではなく、「その業種が”いま”高値圏にいるか」を測っているにすぎない可能性があります。これを確かめるため、定着しやすい業種ほど、ピークが最近なのかを調べました。

| 業種(残存率が高い順) | 5倍到達銘柄のピーク年(中央値) |

|---|---|

| 銀行・運輸 | 2026年(=いま天井圏) |

| 商社・卸売・建設 | 2025年 |

| 機械・素材・電機 | 2023〜24年 |

| 情報通信・サービス | 2020年 |

| 医薬品 | 2019年 |

| 小売 | 2018年(=古い天井の下) |

予想どおりでした。「定着しやすい」とされた業種は、ただ”最近ピークを付けた”だけだったのです。銀行が高残存なのは構造的に強いからではなく、金利正常化(日銀の利上げ)で2026年のいまが天井圏にいるから。情報通信や医薬品が低いのは、古いバブルの天井の下に取り残されているから。

ここまでは推測です。「では、もっと前の時点で同じ集計をしていたら、ランキングは本当に入れ替わっていたのか」を実際に検証してみました。 2021年末までの株価データだけを使って同じ集計をやり直し、2026年6月時点の結果と業種別に並べたのが下表です。

| 業種 | 2021年末時点の定着率(順位) | 2026年6月時点の定着率(順位) |

|---|---|---|

| 銀行 | 0%(11業種中・最下位) | 88%(1位) |

| 商社・卸売 | 36%(1位) | 61%(2位) |

| 情報通信・サービス | 24%(4位) | 21%(最下位) |

| 医薬品 | 14%(10位) | 22%(10位) |

※この2021年↔2026年の比較は、2021年時点で存在した銘柄を遡及的に追うため、両時点とも現存銘柄(SURV)ベースで統一しています(上場廃止銘柄は2021年時点の母集団を再現できないため対象外)。そのため2026年の数値は、第4章のFULL(廃止込み)版の数値とわずかに異なります(銀行88% vs 第4章79%、商社61% vs 第4章58%など)。いずれも正しい数値ですが、比較の土台が異なる点にご留意ください。

銀行の逆転が、いちばん劇的な証拠です。 2021年末時点では、5倍株に化けた銀行株のうち高値圏を保っていた銘柄はゼロ(定着率0%・11業種中で最下位)でした。それがわずか数年後の2026年には、定着率88%で堂々の1位。同じ業種が、地合い一つで「万年負け組」から「大優等生」に変わりうることが、実データで裏付けられました。

情報通信・サービスは、少し違うかたちで「地合いの写し絵」であることを裏付けています。 2021年時点の定着率は24%(11業種中4位)で、当時から突出したトップではありませんでした。2026年もほぼ横ばいの21%——業種そのものの実力はさほど変わっていないのに、周囲の業種(銀行・商社・建設など)が軒並み定着率を伸ばしたことで、相対順位だけが4位から最下位へ転落しています。「情報通信が弱くなった」のではなく、「情報通信が足踏みしている間に、他の業種が地合いに乗って追い抜いた」——これも、定着率が業種の実力ではなく観測時点の相対的なスナップショットにすぎないことを示す一例です。

残存率ランキングは、構造の法則ではなく、観測した瞬間の地合いのスナップショット——これが「半分は行ってこい」のカラクリの正体です。

3. 終点をそろえて測り直す——倍率で「変わるもの」が見えてくる

地合いの影響を取り除くには、全銘柄を”同じものさし”で測る必要があります。そこで、こう測り直しました。

各銘柄が初めてN倍に乗ったその日を起点に、そこから1年後にどれだけ水準を保っていたか(クロス値の何割か)を見る。

この測り方なら、起点(N倍クロスの時期)は2000年代から2020年代まで広く分散するため、特定の相場環境に結果が引きずられません。「乗ったあと1年で崩れるか、保つか」を、全年代を平らにならして見られます。

なお、クロスからまだ1年たっていない直近の銘柄は”1年後”を測れないため、この章以降は母数から外しています(たとえば5倍なら、到達した3,114社のうち1年後まで追える2,945社が対象。上場廃止銘柄は、廃止が1年以内でもその時点の株価を”1年後”の代理値として採用し、除外していません)。だから第1章の到達数と、ここからの母数は少しだけ食い違います。

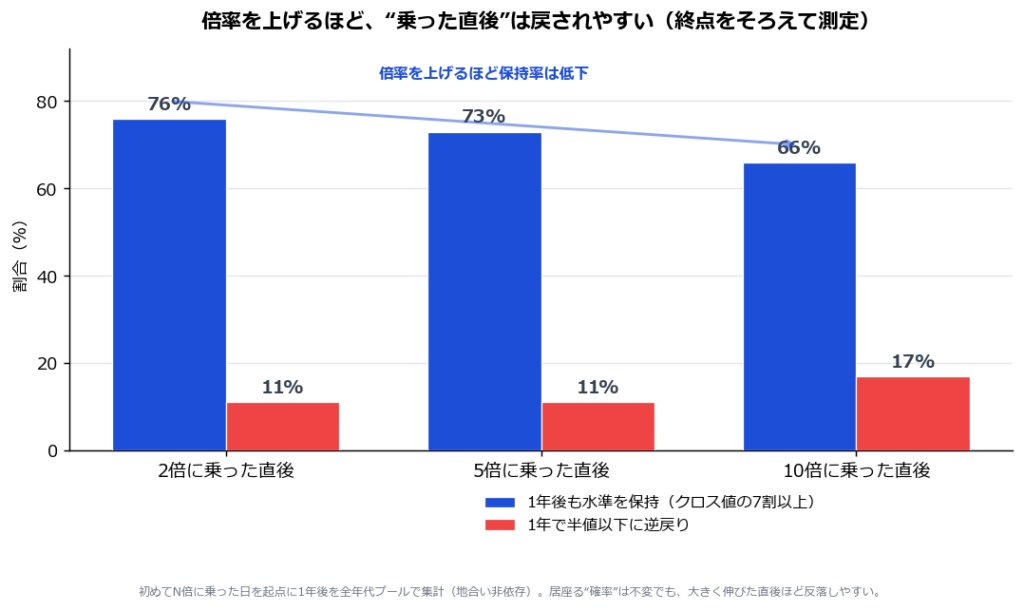

しきい値ごとに、全体の結果を並べると——

| しきい値(乗った直後) | 1年後も水準を保持(7割以上) | 1年で半値以下に逆戻り |

|---|---|---|

| 2倍に乗った直後 | 76% | 11% |

| 5倍に乗った直後 | 73% | 11% |

| 10倍に乗った直後 | 66% | 17% |

※現存銘柄だけで測っても78/74/65%・10/10/17%とほぼ同じ結果でした(第7章①)。

ここで、第1章と一見矛盾する事実が出てきます。「最終的に居座れる確率(定着率)」は倍率で変わらなかったのに、「乗った直後1年の反落しにくさ」は、倍率を上げるほどはっきり下がるのです。2倍・5倍に乗った直後は7割台後半が踏みとどまるのに対し、10倍に乗った直後は保持率66%・半値戻り17%と、いったん戻される確率が明確に上がります。

矛盾ではありません。「長い目で見て居座れるか」と「乗った直後にいったん戻されるか」は別の話だということです。テンバガーまで一気に伸びた株は、それだけ短期的に買われすぎ(過熱)になっており、直後の調整(反落)は深くなりやすい。それでも1年後に7割近くを保っているのが3社に2社——「半分は行ってこい」は、乗った直後の1年で見れば、テンバガーですら言い過ぎなのです。

まとめると——居座れるかどうかは倍率で決まらない。だが「乗った直後の荒れ方」は倍率で決まる。 大きく化けた直後ほど深い押し目が来る、と身構えておくのは理にかなっています。

4. 業種・規模の差は、大半が地合い——ただし例外がある

倍率のほかにも、「業種」や「規模」によって居座りやすさが変わる、というイメージを持たれることがあります。たとえば「大型のバリュー株・景気敏感株は高値圏に居座りやすく、小型グロース株は行ってこいになりやすい」といった見立てです。全期間ピーク比で測ると、たしかにきれいな差が出ます。だが第2章で見たとおり、その差は地合いに汚染されています。終点をそろえた「乗った1年後」で測り直すと、どうなるか。

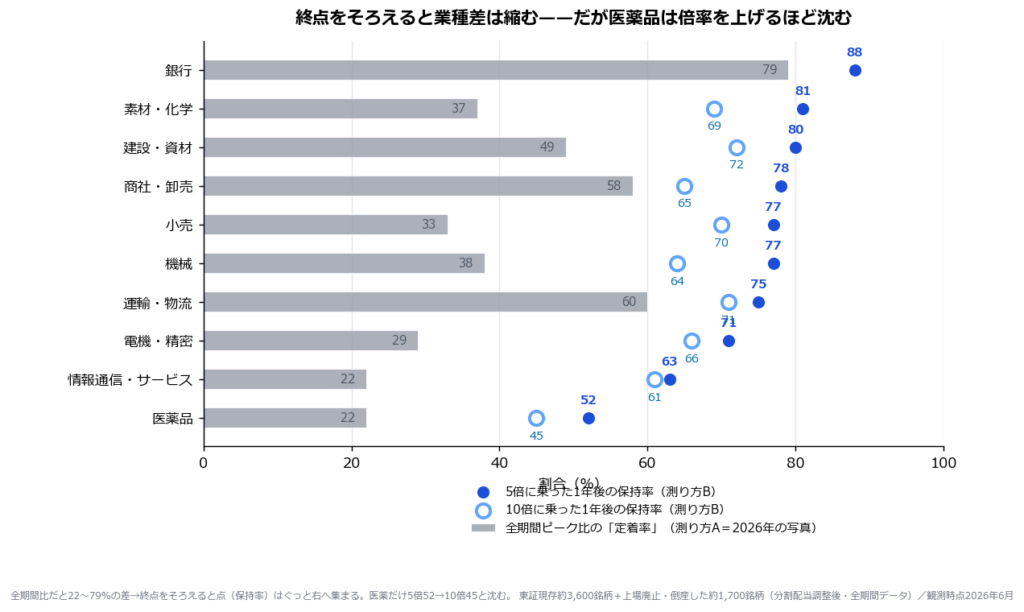

業種:差は縮む。だが医薬品の弱さだけは本物

| 業種 | 全期間ピーク比の「定着率」 | 5倍に乗った1年後の保持率 | 10倍に乗った1年後の保持率 |

|---|---|---|---|

| 銀行 | 79% | 88% | (該当少)※ |

| 素材・化学 | 37% | 81% | 69% |

| 建設・資材 | 49% | 80% | 72% |

| 商社・卸売 | 58% | 78% | 65% |

| 小売 | 33% | 77% | 70% |

| 機械 | 38% | 77% | 64% |

| 運輸・物流 | 60% | 75% | 71% |

| 電機・精密 | 29% | 71% | 66% |

| 情報通信・サービス | 22% | 63% | 61% |

| 医薬品 | 22% | 52% | 45% |

※銀行は、10倍以上に乗った銘柄そのものが極端に少なく(該当は10社台前半)、数値を出すと誤差が大きすぎるため非掲載としています。銀行株は業態上、規制・低成長のもとで値動きの絶対レンジが小さく、全期間の底値から10倍という桁の上昇自体がそもそも稀(廃止銘柄を含めても同様)——これも「業種の実力」というより「そういう値動きをする業態」という構造的な特徴です。

全期間比では22〜79%という劇的な差でしたが、終点をそろえると大半の業種が60〜80%台に圧縮されます。「情報通信は壊滅的(22%)」という印象は、終点を固定すると63%という”やや弱い”程度まで穏やかになります。差の多くは、やはり地合いだったわけです。

ただし——倍率を上げても沈み続けるものは、本物の弱点です。最もはっきり出たのが医薬品。乗った1年後の保持率は5倍で52%、10倍では45%まで下がり、倍率を上げるほど脆さが際立ちます。治験の成否やパテントクリフ(特許切れ)といった”イベント一発”で評価が反転しやすい体質が、地合いを除いても残るのです(=医薬品「株」が強いという意味ではなく、他の業種より脆さが際立つという意味)。情報通信も製造業よりは一段弱い。ここは構造的な差として読んでよい部分です。

※上記は上場廃止・倒産した銘柄を含めた集計です。現存銘柄だけで測っても、同じ並び順・ほぼ同じ水準でした(詳細は第7章①)。

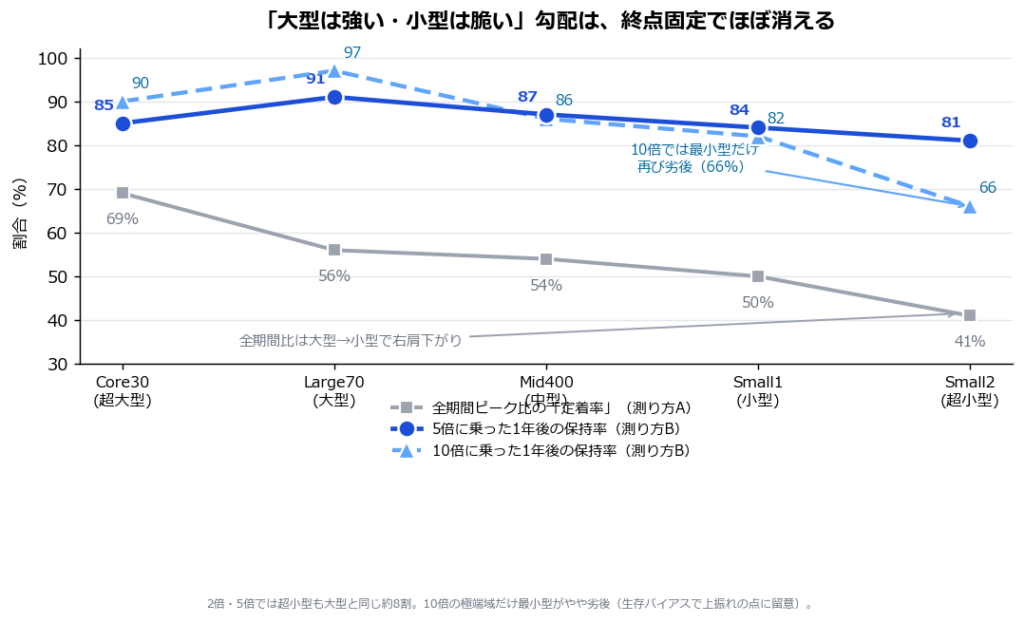

規模:2倍・5倍では勾配が消える。10倍の極端域だけ最小型が再劣後

| 規模 | 全期間ピーク比の「定着率」 | 5倍に乗った1年後の保持率 | 10倍に乗った1年後の保持率 |

|---|---|---|---|

| TOPIX Core30(超大型) | 69% | 85% | 90% |

| TOPIX Large70(大型) | 56% | 91% | 97% |

| TOPIX Mid400(中型) | 54% | 88% | 87% |

| TOPIX Small1(小型) | 50% | 85% | 83% |

| TOPIX Small2(超小型) | 41% | 81% | 66% |

全期間比では「大型69% → 超小型41%」と右肩下がりだった勾配が、2倍・5倍に乗った1年後ではほぼ横ばい(81〜91%)になります。つまり超小型株も、5倍までなら、乗ったあと1年で見れば大型株と同じくらい(約8割)その水準を保っていた。「小型は行ってこい」というイメージの大部分は、業種と同じく測り方と地合いが作った錯覚でした。

ただし、ここでも倍率を上げると例外が顔を出します。10倍に乗った直後の超小型株(Small2)だけは保持率66%と、ひとつだけ明確に劣後します。極端に大きく化けた小型株は、さすがに反落が深い——第3章の「倍率を上げた直後ほど戻されやすい」が、最も小さい器でいちばん強く出た格好です。

⚠ ここは強く留保が必要です。上場廃止した銘柄には現在のTOPIX規模区分(Core30〜Small2)が振られていないため、規模別だけは本記事の他の集計と違い、廃止銘柄を区分に取り込めません(本記事の他のすべての集計は上場廃止・倒産した銘柄を含めていますが、この規模別だけは例外的に現存銘柄限定です)。上場廃止は小型・低位株でこそ起こりやすいので、「小型も大型と同じく8割保つ」という数字は、生き残った銘柄だけを見た上限値である可能性があります。実際、区分が振られない銘柄(廃止銘柄+区分未取得の現存銘柄)だけをひとまとめにすると、5倍で保持率66%・10倍で63%と、TOPIX各区分より明確に低い水準でした。廃止銘柄の多くがこの「区分なし」に含まれることを踏まえると、規模別・とくに超小型の保持率は実態よりやや高く出ている可能性がある——その分を割り引いて読んでください。

5. 強気相場と弱気相場、どちらで乗ったかでも変わる

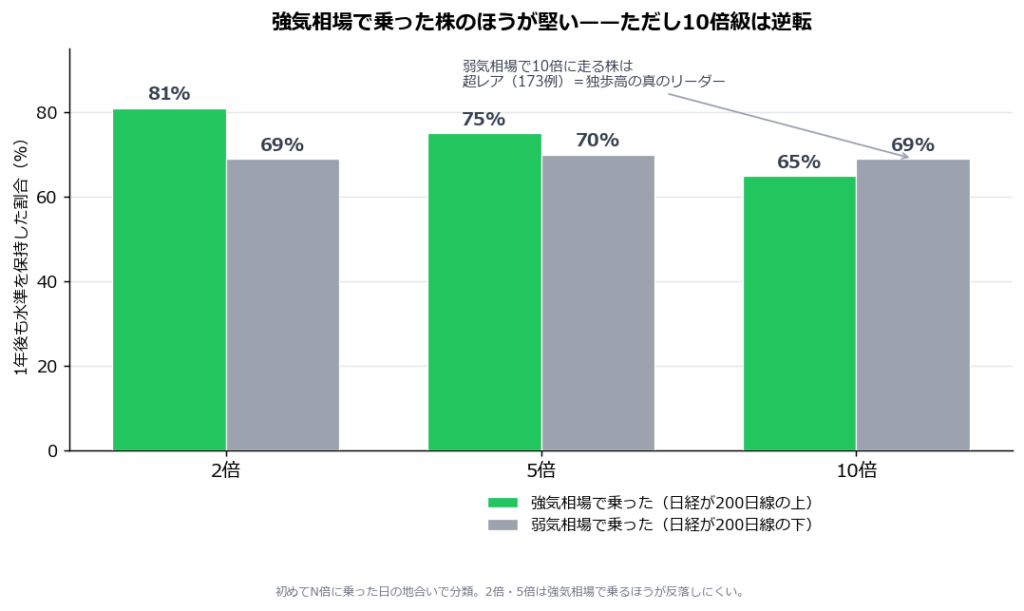

地合いの影響は、第2章で見た「残存率は2026年の写真」だけにとどまりません。そもそもN倍に乗ったのが上げ潮(強気相場)のときか、逆風(弱気相場)のときかでも、その後は変わります。

各銘柄が初めてN倍に乗った日に、日経平均が200日移動平均の上にあったか(強気)下にあったか(弱気)で分け、1年後の保持率を比べました。

| しきい値 | 強気相場で乗った(保持率) | 弱気相場で乗った(保持率) |

|---|---|---|

| 2倍 | 81% | 69% |

| 5倍 | 75% | 70% |

| 10倍 | 65% | 69% |

⚠ この強気・弱気の切り分けは、本記事の他の集計と異なり現存銘柄のみを対象に計測しています(上場廃止銘柄を含めた再検証は未実施)。他の集計(第1・3・4章)では廃止銘柄を含めても結論はほぼ変わらなかったため、ここも大きくは変わらないと見込んでいますが、確認済みの数値ではない点にご留意ください。

- 2倍・5倍では、強気相場で乗った株のほうが1年後に踏みとどまりやすい(81% vs 69%/75% vs 70%)。半値戻り率も弱気相場のほうが高く、地合いに逆らって買うと、その後の調整も深くなりがちでした。「上げ潮に乗る」ことの優位は、ここに表れます。

- ところが10倍級だけは逆転します。 弱気相場のさなかに10倍まで走る株は、観測した中でわずか173例しかない”超レア”な存在。相場全体が沈む中でそれだけ独歩高するのは、本物の需要に支えられた真のリーダーだけ——だからその後もむしろ強い(弱気69% > 強気65%)。これは下落相場で上場来高値を更新する銘柄は買えるのかで見た「弱気相場の新高値が次の主役になりやすい」という検証とも一致します。

実戦の含意:ふだんは「上げ潮で乗った大化け株のほうが、その後も堅い」。ただし弱気相場の逆風下で大化けする株に出会ったら、それは数少ない”本物のリーダー候補”かもしれない、と見る価値があります。(弱気相場の母数は少ない――とくに10倍の173例――ので、幅をもって読んでください。)

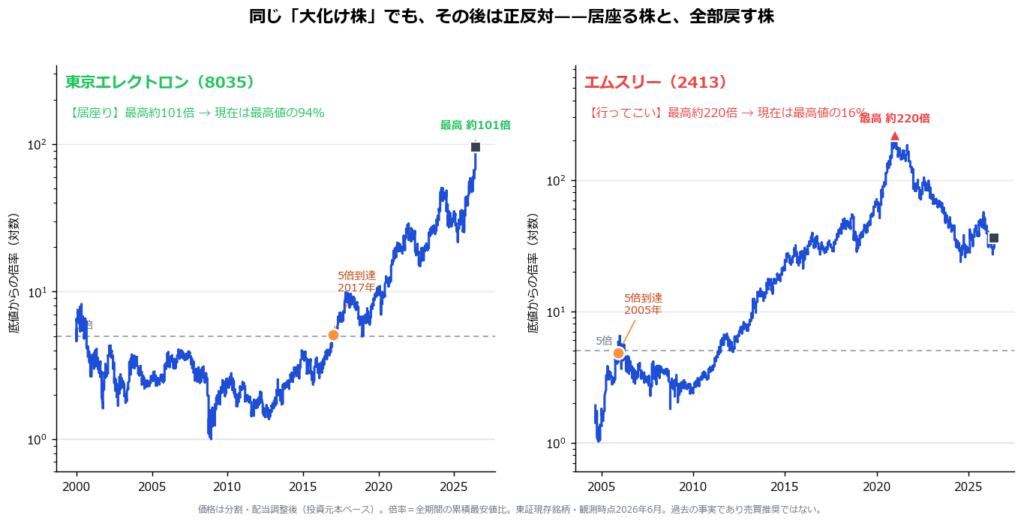

6. 実例:居座った株と、行ってこいになった株

ここまでは割合の話でした。最後に、実際にN倍まで大化けした銘柄が、その後どうなったかを実名で見てみます。いずれも過去の事実であり、特定銘柄の売買を推奨するものではありません(倍率は分割・配当調整後=投資元本ベース、現在値(残存率)は観測時点(2026年6月25日)の概算で、いずれも”全期間の底値”を起点にした数字です)。

まず、大化けしたあと、いまも高値圏に居座っている株。

| 銘柄(コード) | 業種 | 最大倍率 | 初5倍 | 現在も最高値の |

|---|---|---|---|---|

| レーザーテック(6920) | 半導体関連 | 約680倍 | 2015年 | 91% |

| アドバンテスト(6857) | 半導体関連 | 約210倍 | 2019年 | 100% |

| ディスコ(6146) | 半導体関連 | 約190倍 | 2014年 | 94% |

| 東京エレクトロン(8035) | 半導体関連 | 約100倍 | 2017年 | 94% |

| ファーストリテイリング(9983) | 小売 | 約120倍 | 2000年 | 99% |

次に、いちどは大化けしたのに、結局ほぼ全部を吐き出した(行ってこい)株。

| 銘柄(コード) | 業種 | 最大倍率 | 初5倍 | 現在は最高値の |

|---|---|---|---|---|

| さくらインターネット(3778) | 情報通信 | 約340倍 | 2010年 | 27% |

| ネクセラファーマ(旧そーせい・4565) | 医薬品 | 約280倍 | 2009年 | 14% |

| エムスリー(2413) | サービス | 約220倍 | 2005年 | 16% |

| ペッパーフードサービス(いきなり!ステーキ・3053) | 小売 | 約150倍 | 2014年 | 2% |

| 楽天グループ(4755) | サービス | 約50倍 | 2003年 | 29% |

2つのリストを見比べて、いちばん大事なのは——これは「良い会社か、悪い会社か」で分かれているのではないということです。

- 居座り組は半導体・製造業に、行ってこい組は情報通信・サービス・医薬に偏っています。 前者は”いま(2026年)高値圏にいる”セクター、後者は2015年や2020〜21年のグロース・コロナ相場でピークを付け、まだ戻れていないセクター。第2章で見た「残存率=地合いの写真」が、そのまま実名で並んだ格好です。

- 行ってこい組には、エムスリーや楽天グループのように、事業としては一流の企業も並びます。 「良い会社か」と「株価が高値を保てるか」は別問題——買った”値段”と”タイミング”が、その後の運命を分けます。

- 行ってこい組に医薬品(ネクセラファーマ)が混じるのは、第4章で見た医薬の構造的な脆さとも符合します。

最後に、居座りでも行ってこいでもない“第三の結末”——N倍まで化けたあと、上場廃止という形で市場から消えていった株も見ておきます。

| 銘柄(コード) | 業種 | 最大倍率 | 上場廃止 | 廃止時点の株価(旧ピーク比) |

|---|---|---|---|---|

| フージャースコーポレーション(8907) | 不動産 | 約142倍 | 2013年 | 51% |

| ベネフィット・ワン(2412) | サービス | 約102倍 | 2024年 | 36% |

| アーバンコーポレイション(8868) | 不動産 | 約81倍 | 2008年(経営破綻) | 1% |

| e-まちタウン(4747) | 情報通信 | 約111倍 | 2012年 | 9% |

| クスリのアオキ(3398) | 小売 | 約70倍 | 2016年 | 64% |

上場廃止の理由(買収・経営統合・経営破綻など)はデータからは判別できませんが、「大きく化けた」という共通点を持つ銘柄群のなかにも、廃止時点の株価には1%から64%までの大きな幅があることがわかります(アーバンコーポレイションは2008年に経営破綻=民事再生法を申請して上場廃止——史上最強の上昇株でも同じ銘柄を取り上げています)。「行ってこい」で済んだ銘柄はまだ幸運な部類で、上場廃止という第三の結末が現実には存在する——これが、居座り/行ってこいの2択だけでは見えてこない、生存バイアスの実物です。集計全体への影響は第7章①で検証しています。

7. この検証の限界(鵜呑みにしないための4点)

景気のいい結論も並びましたが、誠実に読むために、押さえておきたい割引材料を挙げます。

① 生存バイアスへの対処——現存銘柄だけでも測り直して確認した

本記事の集計(第1・3・4章の業種別など)は、最初から上場廃止・倒産した約1,700銘柄を含む約5,300銘柄を母集団としています。では、これを現存銘柄だけ(3,600社)に絞ったら、結論は変わるのでしょうか。念のため測り直しました。

結果は——ほとんど動きませんでした。 第3章の「乗った1年後の保持率」は、廃止込みの76%/73%/66%に対し、現存銘柄限定でも78%/74%/65%と、いずれも1〜2ポイントの差にとどまります。理由は2つあります。(1) 「乗った1年後の保持率」は”N倍に乗った直後の1年”を測る指標で、上場廃止の多く(買収や経営統合)はそのずっと後に起きるため、この1年の窓には入りにくい。

(2) そして、消えた銘柄も”すべてが紙くず”ではありません。上場廃止された銘柄の最終株価は、ピークの中央値で54%が残っていました。ピークの7割以上を保ったまま退場した銘柄が35%を占める一方、ほぼ無価値(1割以下)で消えたのは11%にすぎません。日本の上場廃止は倒産より買収(TOB・MBO)によるものが多く、その場合は株価が高い水準のまま市場を去ります。だから生存バイアスは、「消えた株=全損」という直感ほどには効かないのです(第6章で見た実名5社の廃止時残存率=1〜64%の幅も、この分布と整合しています)。

ただし、規模別(大型/小型・第4章)と強気/弱気相場別(第5章)の2つだけは例外です。上場廃止した銘柄には現在のTOPIX規模区分(Core30〜Small2)が振られていないため規模別に廃止銘柄を取り込めず、強気/弱気の切り分けも今回は現存銘柄限定でのみ計測しました。上場廃止は小型・低位株でこそ起こりやすいので、第4章の規模別(とくに超小型)の保持率は、依然として生き残った銘柄だけを見た上限値として割り引いて読んでください。

② 「全安値起点」は、買えるN倍株とは限らない

「N倍に到達」は、全期間の累積最安値を起点に測っています。20〜30年の歴史があれば、ほとんどの株はどこかの底から一度は2倍(現存銘柄ベースで到達率95%)にも5倍(同70%)にもなっています。これは「歴史上いちど底値からN倍走った」という意味で、「いまから買えるN倍株」とは別物です。

③ 残存率・定着率は観測時点の写真

第2章で見たとおり、全期間ピーク比の指標は観測した瞬間(2026年6月)の地合いを強く反映します。本記事が「終点固定(乗った1年後)」を主役の指標に据えたのはこのためです。数値はデータベースの更新でも動きます。

④ 「保持=勝ち」ではない

1年後にクロス値の8割を保っていても、指数(日経平均・TOPIX)がそれ以上に上がっていれば、相対的には負けです。本記事は「水準を保てたか」を見ているだけで、超過リターンの検証は別途必要です。

8. 新高値投資家は、この結果をどう生かすか

ここまでの検証(各章の要点は次の「まとめ」を参照)を、実戦の行動に落とし込むと、次のようになります。

- 判断材料を「倍率」から「いま崩れていないか」に切り替える。 到達倍率は持続力の手がかりにならない以上、銘柄選びで見るべきは値動きそのものです。

- 大きく化けた直後は、資金を一括投入しない。 反落が深くなりやすい時期だからこそ、資金管理とポジションサイズで1回の傷を限定しておきます。

- いまが強気か弱気かを先に確認する。 相場の強弱を判断する方法で地合いを見極めてから動くと、勝率を上げやすくなります。

- 「業種の鉄板・危険」を鵜呑みにしない。 ただし医薬品の構造的な脆さだけは例外として意識します。

- 崩れたら小さく退く仕組みを、あらかじめ持っておく。 株の利確タイミングはいつ?で、伸ばす売り方と過熱の目安を確認しておきます。

- 「いまから買える強い株」は、本記事とは別に探す。 入口は新高値投資とは?初心者向け入門と上場来高値スクリーニング方法です。

実際に「上場来高値を更新中/更新間近の銘柄」を業種・規模で絞り込みたい場合は、当ブログの上場来高値DBで多軸フィルタをかけてチェックできます。腰を据えて長期で追うなら、新高値投資におすすめの証券会社で環境を整えておくとよいでしょう。

まとめ

- 「何倍になったか」は、その後を予測しない。 2倍・5倍・10倍のどれで測っても、最終的な定着率は33〜35%でほぼ一定(上場廃止・倒産した約1,700銘柄を含めても同じ)。倍率の大小は、居座れるかどうかのシグナルにならない。

- 「5倍株/10倍株の半分は行ってこい」は、測り方のトリック。 全期間ピーク比はその業種が”いま”高値圏かを映すだけ。乗った1年後で測れば、5倍で73%・10倍でも66%が水準を保つ。 2021年時点で同じ集計をすれば、いま優等生に見える銀行は最下位(定着率0%)だったことも実データで確認済み。

- 倍率で本当に変わるのは「乗った直後の荒れ方」。 10倍に乗った直後は半値戻り17%と、2倍・5倍(各11%)より反落が深い。大化け直後ほど深い押し目を覚悟する。

- 業種・規模の差の大半も地合いの錯覚。 終点をそろえると勾配は圧縮される。ただし医薬品(イベント一発)の脆さと、10倍級の超小型株の脆さだけは、倍率を上げるほど際立つ本物の弱点。

- 強気相場で乗った株のほうが、その後は堅い。 2倍・5倍は強気クロスの保持率が弱気を上回る。例外は10倍級——弱気相場で独歩高する超レアな株は、むしろ次のリーダーになりやすい。

- 実名で見ても、勝敗を分けたのは”会社の良し悪し”でなく”いつ高値を付けたか”。 居座り組は半導体・製造業、行ってこい組はグロース/コロナ相場でピークを付けた成長株・医薬。エムスリーや楽天のような一流企業でも、買う値段とタイミングを誤れば全部戻します。さらに、行ってこいで済めばまだ幸運な部類——上場廃止という第三の結末をたどった銘柄も実在します。

痛快な通説ほど、”いつ・どう測ったか”で答えが裏返ります。大化け株に向き合うときに本当に効くのは「倍率の大きさ」ではなく、「乗ったあと崩れていないか」という、いまの値動きへの観察です。

関連記事

- 日本株で”一番上がった株”は?データで検証した史上最強の上昇株 — 本記事の姉妹編(同じ”全安値起点”の検証・近日公開)

- 上場来高値”間近”リストは本当に更新するのか|独自データで検証する昇格率 — 「間近→更新」の昇格率を独自データで検証

- 2025年 上場来高値ベストパフォーマンス銘柄ランキング — 強気相場での実データ検証(姉妹編)

- 下落相場で上場来高値を更新する銘柄は買えるのか|2008・2018年を検証 — 弱気相場での実データ検証(姉妹編)

- 新高値投資とは?初心者向け入門 — なぜ高値を更新する株を買うのか

- 株の利確タイミングはいつ? — 伸ばす売り方と過熱の目安

- 資金管理とポジションサイズの決め方 — 1回の傷を限定する型

- 相場の強弱を判断する方法 — 強気・弱気相場を見極める

- 上場来高値スクリーニング方法 — いまから買える強い銘柄の探し方

- 新高値投資におすすめの証券会社 — 長期で追う環境を整える

- 上場来高値DB — 高値更新中/間近の銘柄を業種・規模で絞り込む

本記事は情報提供を目的としており、特定の銘柄・金融商品の売買を推奨するものではありません。掲載した割合・倍率は外部サービスから取得した調整後株価(現存銘柄+過去に上場廃止された銘柄を含む)をもとに観測時点(2026年6月)で集計した概算で、データベースの更新により変動します。規模別・強気/弱気相場別の集計、および第2章の2021年対照は現存銘柄のみが対象で、生存バイアスの影響が残ります(詳細は第2・4・5・7章)。過去のパフォーマンスは将来の結果を保証するものではありません。投資はご自身の判断と責任において行ってください。