本記事にはPRリンクが含まれます

「上場来高値の更新が間近」と言われる銘柄は、本当にその後ATH(上場来高値)を更新するのでしょうか。そして、めでたく更新した銘柄は、その後どうなったのでしょうか。

「高値を更新しそう」「ブレイクしたら強い」——投資の世界ではよく語られますが、その確率や値動きを実データで検証した話はあまり見かけません。そこで当ブログでは、毎営業日の引け後に上場来高値の更新銘柄・更新間近の銘柄を記録し続けている独自データベースを使って、この問いを数字で確かめてみました。

本記事の数値について(先に明記します)

- 観測期間は 2026年1月30日〜6月9日(87営業日分)、価格スナップショットは 2026年6月9日時点です。

- 「その後の値動き」は、ある時点の株価で比較した含み損益ベースであり、実際に売買して得た実現リターンではありません。

- 数字は観測期間の相場環境(地合い)に依存し、観測の拡大とともに変動します。最新の値は上場来高値データベースでご確認ください。

検証に使ったデータ

当ブログの上場来高値データベースは、株探・みんかぶのような「当日の速報」ではなく、過去にさかのぼれる時系列データとして高値更新の記録を積み上げている点が特徴です。

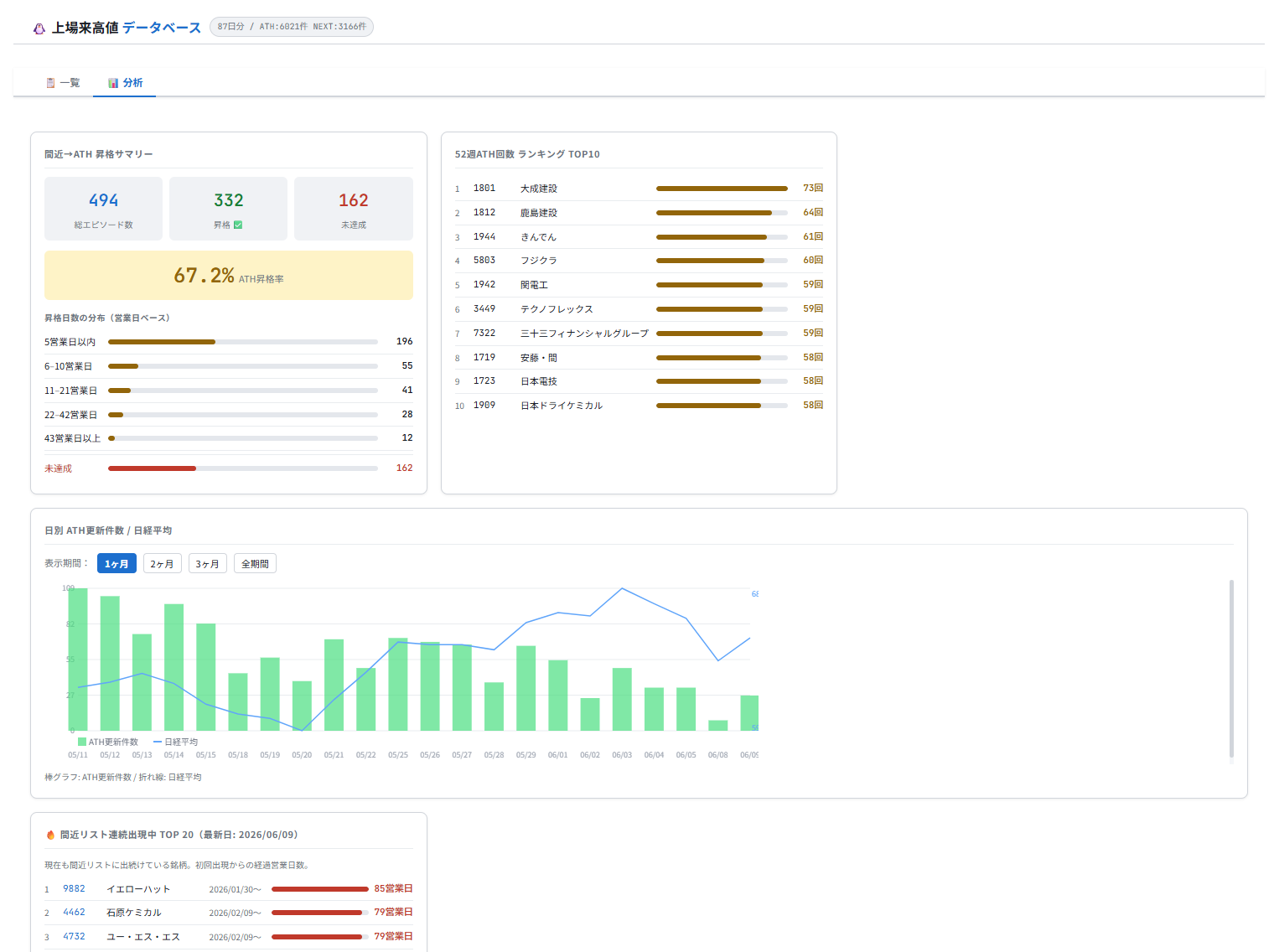

今回の観測期間(2026年1月30日〜6月9日/87営業日)に記録されたのは、

- 上場来高値を更新したレコード:6,021件

- 高値更新が間近のレコード:3,166件

です。間近銘柄は同じ銘柄が複数日にわたって出現するため、「ひとつの間近エピソード」単位(初めて間近リストに載ってから、ATH更新するか・消えるまでを1件とする)に集計し直すと、494エピソードになります。

なお株価データは外部サービスから取得できる公開データをもとに当ブログが自動計算したもので、概ね2000年以降が対象です。データの制約・免責は免責事項に記載しています。「上場来高値」「間近」という言葉自体の意味は上場来高値とは?年初来高値・52週高値との違いで整理しています。

「高値間近」リストは本当にATHを更新するのか

結論から言うと、間近リストに載った494エピソードのうち、332エピソードが実際にATHを更新しました。割合にして約67%(観測期間2026年1月30日〜6月9日時点)です。3つに2つが更新まで到達した計算になります。

さらに注目すべきはそのスピードです。間近から実際にATHを更新するまでの日数は、

- 中央値で7暦日(営業日に換算すると約5営業日)

- 41%が3営業日以内に更新

- 約74%が10営業日以内に決着

と、短期間でケリがつく傾向がはっきり出ました。平均は13.7暦日(約9.7営業日)とやや長めですが、これは一部の「時間をかけて更新した銘柄」が引き上げているためで、大半は間近に来てから数日で抜けるか、抜けずに失速するという分布です。

この事実は実務的に重要です。間近リストの銘柄をだらだらと長く監視し続ける意味は薄く、「間近に来た数日が勝負」と考えて集中的にチェックするほうが効率的だと示唆されます。毎日のチェックの考え方は上場来高値を毎日チェックする意味でも触れています。

⚠ ただしこの67%という昇格率は、観測期間が全体に上昇基調だった地合いに強く依存します(後述のとおり、この期間は1日に最多362銘柄がATHを更新した日もありました)。弱気相場では昇格率は下がるはずで、固定の数字として鵜呑みにはできません。

ATHを更新した銘柄は、その後どうなったか

ここが多くの人の関心事でしょう。「高値を更新した銘柄を買えば儲かるのか?」という問いです。

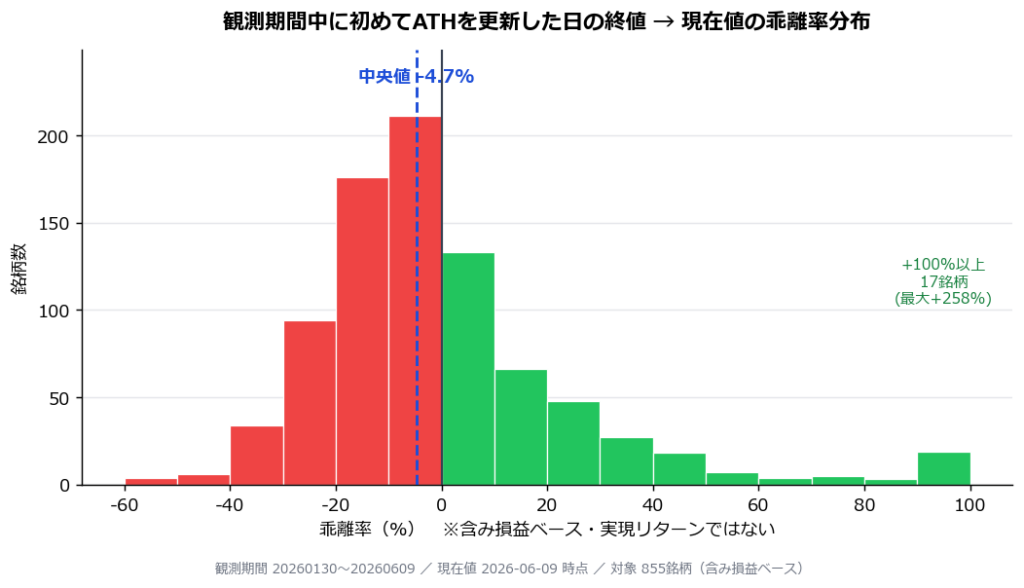

各銘柄が観測期間中に初めてATHを更新した日(=当ブログが最初に捉えたATH更新日。その銘柄のはじめての上場来高値という意味ではなく、2026年1月30日以降の観測の中で最初にATHへ顔を出した日です)の終値と、2026年6月9日時点の株価を比べてみました(現在値が取れた855銘柄が対象、含み損益ベース)。

- 中央値:−4.7%

- マイナスの銘柄の割合:61.4%

つまり、「ATH更新を見て買って、何もせず持ちっぱなしにする」と、約6割はこのスナップショット時点で含み損という、なかなか厳しい結果です。「高値更新=即・上昇」という単純な話ではないことが、データからも読み取れます。

ところが、ここで終わらないのがこの手法の面白いところです。平均値は+1.2%とプラスなのです。中央値はマイナスなのに平均がプラス——これは、

- +20%以上に伸びた銘柄が15.3%

- +50%以上が4.4%

- +100%以上が2.0%、最大は+257.9%

というように、ごく一部の「大化け」が全体の平均を引き上げていることを意味します。負けは小さく数が多く、勝ちは少ないが大きい——典型的な非対称(右に長い裾を持つ)リターン分布です。

この分布が、新高値投資の鉄則をそのまま裏づけています。

- 損切りは速く:6割が含み損に沈むのだから、ダメだった銘柄を早く切らないと資金が削られる(損切りの極意)。

- 利は伸ばす/分割で利確する:利益の源泉は一部の大化けなので、伸びている銘柄を早く手放さない。一方で利益確定の指針も必要です(出口戦略|損切りと利確の合理的ルール)。

「全部が上がる」のではなく「多くは外れ、一部の特大の当たりで勝つ」ゲームだと理解することが、この手法を続けるうえでの前提になります。

「更新日がそのまま天井」は意外と少ない——本当の問題は別にある

「結局、買った日が高値づかみだったのでは?」という疑問は当然わいてきます。そこで、日次の株価データで各銘柄の観測期間中に初めてATHを更新した日以降の値動きを実際に追跡してみました(対象は846銘柄。株価データが取れない銘柄や、初回更新が観測期間の終盤すぎて「その後」を十分に追えない銘柄は除いています)。

まず結論から言うと、「更新したその日の高値を、その後ふたたび超えられなかった」=文字どおり更新日が天井だった銘柄は、わずか11.3%でした。残りの88.7%は、その後もう一段高い高値をつけています。「高値づかみ(更新日がそのまま天井)」は、実はそれほど多くありません。

では、なぜ最終的に6割が含み損なのか。カギは「伸びたのに取り損ねている」点にあります。

- 初回ATH更新の終値から、その後の最高値までの伸び(最大の含み益)は中央値で+12.6%

- +20%以上まで伸びた銘柄は33.7%(+10%以上なら57.4%)

- ところが最終的(6月9日時点)には、前述のとおり約6割が含み損に沈む

- しかも「一度は+20%以上に伸びたのに、最終的にマイナスへ沈んだ」銘柄が7.8%

つまり多くの銘柄は、買ったあと一度はちゃんと上に伸びているのです。問題は、その含み益を利確せずに往復させてしまうこと。これは「高値づかみが多い」という話ではなく、「利を伸ばすはずが、伸びた利を返してしまう」という出口側の課題です(利確の手法は出口戦略|損切りと利確の合理的ルールへ)。

そしてもう一つ、明暗を分けたのがフォロースルー(初回更新後に、さらに高値を更新できたか)です。

- その後ふたたび高値を更新できなかった銘柄(96銘柄):最終リターンの中央値は−15.2%

- その後も高値更新を重ねた銘柄(750銘柄):最終リターンの中央値は−2.1%

「一度きりで失速した銘柄」はほぼ総崩れ、「更新を重ねられた銘柄」は建値の近辺で踏みとどまる——買った後に“もう一段の高値更新”がついてくるかどうかが、一つの分岐点になっています。なお、その後の最高値に到達するまでは中央値で16営業日。伸びる銘柄も一本調子ではなく、数週間かけて高値を切り上げていく姿が見えます。

⚠ 観測期間が約4か月と短いため、終盤に初回更新したばかりの銘柄は「その後」を十分に追えていません(更新後5営業日に満たない銘柄は解析から除外)。この内訳は観測の蓄積とともに変わり得ます。

「過熱」と「本物」の線引き:25日線乖離と出来高

では、外れを減らすために、ATH更新時のどんな状態に注意すればいいのでしょうか。データから2つの目安が見えてきます。

25日移動平均線からの乖離

ATHを更新した6,021件の、25日移動平均線からの乖離率を見ると、

- 中央値は11.5%

- 上位10%のラインは約29.8%(=乖離30%前後まで離れると上位1割の「行き過ぎ」ゾーン)

- 乖離20%超は全体の21.5%

でした。多くのATH更新は25日線から10%前後の位置で起きており、20%を超えると過熱気味、30%近辺は明確な高値掴みリスクと読み取れます。当ブログが「ベース乖離率20%超は過熱」としているルールとも整合する結果です(ベース・保ち合いの読み方)。

出来高の裏付け

同じくATH更新時の出来高(25日平均比)を見ると、

- 2倍以上だったのは20.7%

- 1.5倍以上でも36.9%

にとどまりました。つまり、出来高をともなった「本物」のブレイクは全体の2割程度で、残りの多くは出来高の薄い更新でした。出来高は、その更新が買い方のエネルギーをともなう「本物」なのか、薄商いの頼りない更新なのかを、ブレイクのその場で見分ける手がかりになります(上場来高値更新の出来高の読み方)。

ただし、ひとつ正直に付け加えておきます。今回の観測期間で「出来高2倍以上で更新した銘柄」と「薄商いで更新した銘柄」のその後の含み損益を比べたところ、出来高をともなった更新のほうが成績が良かったわけではありませんでした(むしろ中央値ではやや劣後しました)。出来高の急増は短期的な過熱(クライマックス的な動き)を伴いやすく、強く上げてから押した今回の地合いでは戻りやすかったためと考えられます。

ここから言えるのは、出来高フィルタは「その場のダマシを避ける」ための道具であって、「出来高さえあれば、持っているだけで儲かる」を保証するものではないということです。出来高をともなって入った銘柄でも、過熱すれば反落します。だからこそ、入った後の損切りと利確のルールはやはり欠かせません。

チャート上で乖離や出来高を確認するなら、複数の時間軸を一度に見られるTradingView(PR)のようなツールが便利です。

どの業種が高値を更新していたか——「件数」より「率」で見る

業種別の集計は、見方を一歩まちがえると誤読します。単純な更新「件数」は、(1) 同じ銘柄が何度も更新すればそのぶん積み上がり、(2) そもそも上場銘柄数の多い業種ほど数字が大きくなるからです。

そこで、「その業種で上場している銘柄のうち、何割が観測期間にATHを更新したか」という更新“率”で見直してみます(分母は普通株の上場銘柄数)。すると、件数で見たときとは景色が一変します。

| 業種 | のべ更新件数 | 更新した銘柄数 | 業種の上場数 | 更新率 |

|---|---|---|---|---|

| 銀行業 | 460 | 48 | 79 | 60.8% |

| 建設業 | 452 | 78 | 141 | 55.3% |

| 保険業 | 69 | 7 | 14 | 50.0% |

| 非鉄金属 | 148 | 15 | 33 | 45.5% |

| 電気機器 | 858 | 87 | 226 | 38.5% |

| 卸売業 | 660 | 108 | 286 | 37.8% |

| (中略) | ||||

| 小売業 | 261 | 37 | 327 | 11.3% |

| サービス業 | 212 | 46 | 536 | 8.6% |

| 情報・通信業 | 174 | 34 | 602 | 5.6% |

(全業種をならした平均更新率は約23%。※上場数がごく少ない業種は率が振れやすいため、ここでは読み飛ばしています)

「のべ件数」では電気機器(858件)が突出します。しかしこれは、半導体・AI関連の少数の主力が連日のように高値を更新して件数を稼いだため(1銘柄あたり約9.9件)。一方で、「業種全体のなかでどれだけ広く高値更新が起きたか」という率で見ると、トップは銀行業(60.8%)と建設業(55.3%)——金利上昇や国内バリュー・内需の見直しが、業種ぐるみで株価を押し上げていた構図が浮かびます。逆に、上場数の多い情報・通信業(5.6%)やサービス業(8.6%)は、数字の見た目ほど高値更新が広がっていませんでした。

つまり、件数の多さ=その業種の強さ、とは限りません。「件数(どの主力銘柄が目立ったか)」と「率(業種全体が買われたか)」を分けて見ることで、相場の物色対象をより正確につかめます。なお、この更新率も観測期間の地合い(この時期は金利上昇局面)に依存する点は、これまでの数字と同じです。

日別のATH更新件数は「相場の体温計」

最後に、1日あたりのATH更新件数を見てみます。

- 1日平均:70.0件/中央値:44件

- 最少4件 〜 最多362件

- 最も多かったのは 2026年2月12日の362件(次いで2月9日330件、2月10日282件)

ATHを更新する銘柄が一気に増える日は相場が強く、数件しか出ない日は地合いが弱い——つまり日別のATH更新件数は、相場全体の強弱を測る「体温計」として使えます。先述した67%という高い昇格率も、ATH更新が量産された強い地合いと無縁ではないと考えられます。

逆に、ATHがほとんど出ない弱い地合いの日に、それでも高値を更新してくる銘柄は、相場全体に逆らって買われている=相対的な強さ(いわゆる逆行高)の表れと見ることができます。独自の業績・材料で物色されている候補として、着目する価値はあります。ただし今回のデータで「弱い地合いの日に更新した銘柄のその後が良かったか」を調べたところ、含み損益が一様に優れていたわけではありませんでした(大化けはやや出やすい一方、外れも多い傾向でした)。逆行高は“注目に値するサイン”ではあっても、それ単体で優位を約束するものではない——そのくらいの距離感で捉えるのが実態に合っていそうです。

地合いの見方は相場の強弱を判断する方法で解説しています。

このデータからわかる、実践的な結論

観測期間(2026年1月30日〜6月9日)のデータを整理すると、次のことが言えます。

- 間近リストの約3分の2が、しかも多くは数日でATHを更新する → 監視は「間近に来てからの数日」に集中するのが効率的。

- 更新した銘柄の約6割はその後伸び悩み、一部が大きく伸びる(含み損益ベース) → 損切りを速く、利は伸ばす・分割で確定する。

- 「更新日がそのまま天井」だったのは11%と少数。多くは一度+12.6%(中央値)まで伸びてから含み損へ戻す → 高値づかみより“伸びた利を取り損ねる”のが問題。利確・トレイルのルールを持ち、一段高がつかない銘柄は早めに見切る。

- 出来高をともなう「本物」の更新は2割程度/25日線乖離20%超は過熱 → 出来高と乖離率で候補を絞る(ただし出来高は“その場のダマシ回避”であって、その後の値上がりまで保証はしない)。

- 業種は“件数”でなく“率(更新銘柄÷上場数)”で見る:率トップは銀行(60.8%)・建設(55.3%)で、件数1位の電気機器は率では中位。1日あたりのATH更新件数は相場の強弱を測る体温計になる。

繰り返しになりますが、これらの数字は含み損益ベースであり、観測期間の地合いに依存します。相場が変われば数字も変わります。だからこそ、固定の結論として暗記するのではなく、最新のデータを自分の目で確かめるのがおすすめです。

👉 上場来高値データベースで、いま「間近」「更新」している銘柄を実際に絞り込んでみる

あわせて読みたい記事

- 新高値投資とは?初心者にもわかる基本・やり方

- 上場来高値とは?年初来高値・52週高値との違い

- 上場来高値投資の出口戦略|損切りと利確の合理的ルール

- 新高値更新の「ダマシ」を克服する|損切りの極意

- 上場来高値更新の出来高の読み方

- 新高値投資におすすめの証券会社5選

本記事は情報提供を目的としており、特定の銘柄への投資を推奨するものではありません。掲載した数値は特定期間の観測データに基づく含み損益ベースの集計であり、将来の成果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。