2025年の上場来高値ベストパフォーマンス銘柄を分析した記事では、強い上昇相場(日経平均+26%)で上場来高値を更新した銘柄を見ました。では逆に——相場全体が下落している弱気相場で、上場来高値を更新する銘柄はあるのか? あるとして、それは買えるのか?

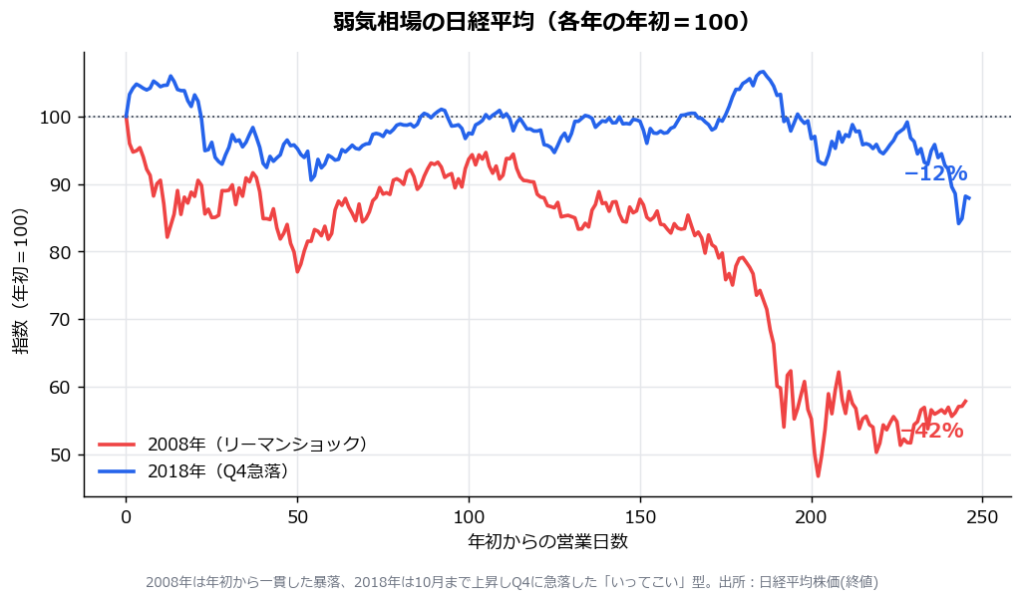

この記事では、当ブログがローカルに保有する東証ほぼ全銘柄の株価データベースを使い、リーマンショックの2008年(日経 −42%)と、Q4に急落した2018年(日経 −12%)という2つの弱気相場を検証します。「強い相場で逆行高する=相対的な強さ」という新高値投資の核心が、下落相場でこそ試されます。

この記事を読む前に(集計の前提と限界)

- 対象:各年に上場来高値(=データ起点以降の最高値)を更新し、年末まで取引が続いた銘柄。株価はスプリット調整済み。データ起点は概ね2000年で、2008年の「上場来」は2000年以降の最高値を指します(1989年バブル期の高値は含みません)。

- 騰落率:上場来高値を更新した日の終値を起点に、当年末終値までの「年内リターン」と、約6・12ヶ月後までの「フォワードリターン」を計測します。配当は含みません。

- 市場区分(プライム/スタンダード/グロース)は2022年新設のため、2008・2018年には遡及できません。比較は日経平均・TOPIXに対して行います。

- 生存者バイアスについて(検証済み):当初は現在も上場している銘柄が中心のデータで集計しましたが、後日、過去に倒産・上場廃止された銘柄を加えて測り直したところ、フォワードリターンの中央値はほとんど変わりませんでした(2008年・2018年とも1ポイント前後)。弱気相場で高値を更新するような銘柄は、その後に倒産より買収(TOB・経営統合)で市場を去ることが多いためです。とはいえサンプルが少なく振れやすいので、引き続き「年内の相対比較」のほうが頑健な指標とお考えください。

まず事実:弱気相場では上場来高値が「ほぼ出ない」

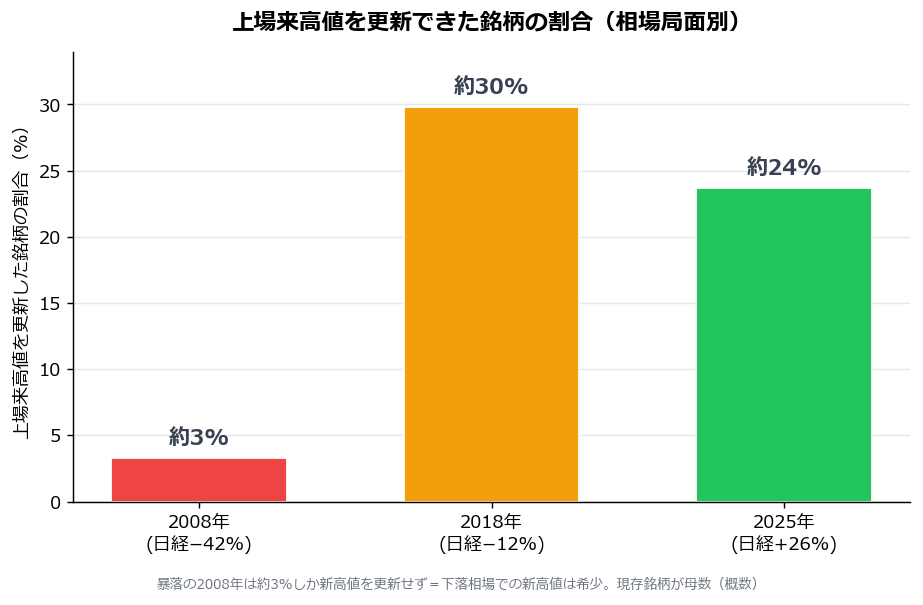

最初の発見は、新高値の「数」そのものにあります。各年に上場来高値を更新した銘柄の割合を比べると——

| 年 | 日経平均 | 上場来高値を更新した銘柄の割合 |

|---|---|---|

| 2008年(リーマンショック) | −42% | 約3%(2,381銘柄中79銘柄) |

| 2018年(Q4急落) | −12% | 約30%(2,980銘柄中887銘柄) |

| (参考)2025年(強気相場) | +26% | 約24% |

※現在も上場している銘柄が母数。割合は概算。

リーマンショックの2008年は、上場来高値を更新できた銘柄が全体のわずか約3%しかありませんでした。市場が42%も下落する中で新高値をつけるのは、文字どおり「全体の流れに逆らう」極めて稀な強さです。新高値の希少性そのものが、その銘柄の異常な強さを物語っています。

一方、2018年は約30%と、強気だった2025年(約24%)よりむしろ多くの銘柄が新高値を更新しています。これは2018年が「最初から弱気」ではなく、10月初旬まで上昇し、Q4に急落した「いってこい」の年だったためです。新高値の大半は前半〜秋の上昇局面でつけられ、その後の急落に巻き込まれました。「年間の騰落がマイナス」でも中身は年によって全く違う、という点は押さえておきましょう。

厳しい現実:新高値でも、相場が崩れれば道連れになる

では、下落相場で上場来高値を更新した銘柄は、その後どうなったのか。年内(更新日→当年末)の実現リターンを見ると、現実は厳しいものでした。

| 年 | 年内リターン中央値 | プラスだった割合 | 最大 / 最小 |

|---|---|---|---|

| 2008年 | −26.9% | 18.9% | +35% / −78% |

| 2018年 | −23.0% | 15.5% | +284% / −83% |

下落相場では、上場来高値を更新した銘柄でも中央値で2割以上下落し、プラスで終えられたのは2割未満でした。「上場来高値を更新した=強い」はその通りですが、相場全体が崩れる局面では、強い銘柄も例外なく道連れになるのです。

これは新高値投資における最も重要な教訓の一つを裏づけます。新高値の更新は「上がり続ける保証」では決してなく、相場環境が悪化すれば損失になる。だからこそ、機械的な損切りルールが欠かせません。

相対的な強さ:それでも「指数よりは強かった」のか

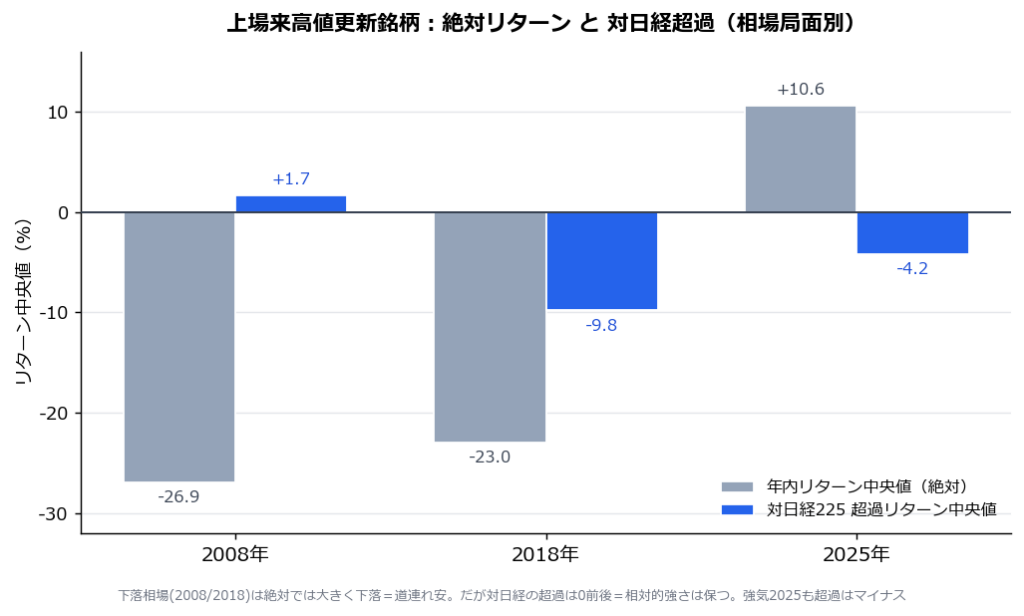

絶対リターンは厳しくても、新高値投資が見るのは相対的な強さです。下落相場で新高値をつけた銘柄は、同じ期間の日経平均と比べてどうだったのか。各銘柄の「更新日→年末」リターンから、同じ期間の日経平均リターンを差し引いた超過リターンで比べます。

| 年 | 対日経 超過リターン(年内・中央値) | 日経平均を上回った割合 |

|---|---|---|

| 2008年 | +1.7% | 56.8% |

| 2018年 | −9.8% | 33.3% |

| (参考)2025年 | −4.2% | 39.8% |

ここで景色が分かれます。

- 2008年:超過リターンは中央値 +1.7%、半数強(57%)が日経平均を上回りました。歴史的暴落の中で、新高値銘柄は指数よりわずかに底堅かったのです。ニトリのような「不況でも業績を伸ばす銘柄」が新高値をつけ、相対的な強さを示しました。

- 2018年:一方こちらは超過リターン −9.8%、日経を上回ったのは3分の1だけ。2018年に新高値をつけたのは中小型の成長株が多く、Q4のリスクオフ(換金売り)で大型株中心の指数よりも大きく下げたためです。

つまり——「上場来高値を更新すれば指数に勝てる」わけではありません。これは強気の2025年(超過 −4.2%)でも同じでした。新高値の更新は、相場に勝つことを約束する魔法ではないのです。

では新高値投資のエッジはどこにあるのか。答えは「中央値」ではなく「右の裾」にあります。

本当の価値:次の上昇相場のリーダーは、弱気相場の新高値から生まれる

下落相場で新高値をつけた銘柄のフォワードリターン(更新日から約12ヶ月後まで)を見てみましょう。

中央値で見れば、フォワードも厳しい数字です(2008年 −32%、2018年 −23%)。新高値を更新した銘柄ですらその後さらに下げており、「弱気相場の新高値を全部買えば報われる」わけではありません(この数字は、過去に上場廃止・倒産した銘柄を加えて測り直してもほぼ変わりませんでした)。

しかし、右の裾=大きく伸びた少数の銘柄を見ると、そこに次の上昇相場のリーダーが並んでいます。

2008年に上場来高値を更新し、その後12ヶ月で大きく上昇した銘柄(例)

| 銘柄 | コード | 業種 | 約12ヶ月後 |

|---|---|---|---|

| ジーエス・ユアサ | 6674 | 電気機器 | +83% |

| ピジョン | 7956 | その他製品 | +40% |

| 三晃金属工業 | 1972 | 建設業 | +25% |

2018年に上場来高値を更新し、その後12ヶ月で大きく上昇した銘柄(例)

| 銘柄 | コード | 業種 | 約12ヶ月後 |

|---|---|---|---|

| ゴールドウイン | 8111 | 繊維製品 | +126% |

| 鎌倉新書 | 6184 | サービス業 | +170% |

| 神戸物産 | 3038 | 卸売業 | +96% |

※特定銘柄の売買推奨ではありません。少数の「右の裾」の実例であり、再現性を保証するものではありません。

これらに共通するのは、相場全体が弱い中でも逆行高できるだけの「構造的な成長」や「テーマ性」を持っていたことです。市場が総悲観に傾く中で新高値をつけられる銘柄は、それだけ固有の強さがあり、相場が好転したときに真っ先に駆け上がります。弱気相場の新高値リストは、「次のリーダー候補」の宝の地図になり得る——ただし、玉石混淆の中から本物を選び抜く前提で、です。

実際、データでさかのぼれる全期間で「日本株で過去いちばん上がった株」を調べると、その上位銘柄の多くは、リーマン・ショックやITバブル崩壊といった弱気相場で株価が半値以下(なかには10分の1以下)まで沈む局面をくぐり抜けたうえで、最終的に何百倍にもなっています。弱気相場での深い下落と、その先の大化けは、しばしば表裏一体なのです。

➡ 日本株で”一番上がった株”は?史上最強の上昇株をデータ検証

➡ 株の出来高の読み方|新高値投資家が見ている3つのポイント

ケーススタディ

ニトリホールディングス(9843)― 2008年の象徴

業種:小売業(家具・インテリア)

上場来高値更新:2008年11月(暴落のさなか)

2008年内リターン:+3.9%/約12ヶ月後:+7.6%

リーマンショックで日経平均が42%下落した2008年、その11月に上場来高値を更新したのがニトリでした。家具・インテリアのSPA(製造小売)モデルと、当時の急速な円高による輸入コスト低下が追い風となり、不況下でも業績を伸ばし続けたことが背景にあります。市場が総崩れになる中での新高値更新は、まさに「相場ではなく、その企業自身の強さ」を映したものでした。年内・フォワードとも小幅ながらプラスを確保し、下落相場で逆行高する銘柄の典型例となりました。

ゴールドウイン(8111)― 2018年の構造的成長

業種:繊維製品(スポーツ・アウトドア用品)

上場来高値更新:2018年1月

2018年内リターン:+130%/約12ヶ月後:+126%

アウトドアブランドを展開するゴールドウインは、2018年の年初に上場来高値を更新し、Q4の市場急落をものともせず1年で株価が2倍超になりました。ブランド人気という構造的な成長ストーリーが、相場全体の地合いを上回る買いを集めた好例です。同じ2018年でも、業務スーパーを展開する神戸物産(3038)はQ4の急落で年内は−6.5%と一度沈みましたが、その後12ヶ月で+96%と切り返しました。一時的に相場に巻き込まれても、構造的な強さがあれば次の上昇で取り返す——これが弱気相場の新高値銘柄の理想的なパターンです。

➡ 株のベース(保ち合い)とは?ブレイクアウトを見極める方法

弱気相場の新高値投資・3つの結論

結論1:希少性こそが価値。だが絶対リスクは桁違いに大きい

下落相場で上場来高値を更新する銘柄は極めて稀(2008年は約3%)で、その希少性自体が強さの証です。しかし絶対リターンで見れば中央値マイナス=相場が崩れれば道連れになります。フルポジションや無計画なナンピンは厳禁。損切りラインを決めてから入るのが大前提です。

結論2:新高値は「指数に勝つ保証」ではない。価値は選別にある

弱気の2018年も強気の2025年も、新高値銘柄の中央値は日経平均に勝てませんでした。新高値の更新はあくまで「強い候補を絞り込む最初のフィルター」であって、それ自体がリターンを保証しません。セクター・テーマ・出来高・チャートの形で選別してこそ、価値が出ます。

結論3:次のリーダーは弱気相場の新高値から生まれる

総悲観の中で逆行高できる銘柄には、固有の構造的強さがあります。中央値は振るわなくても、その右の裾には、相場好転後に大化けする次のリーダー候補が潜んでいます。弱気相場こそ、新高値リストを「次の主役探し」のために観察し続ける価値があります。

まとめ:強気の2025年と弱気の2008・2018年から見えるもの

2つの相場局面を並べると、新高値投資の本質がくっきり見えてきます。

- 強気相場(2025年):新高値が大量に出る一方、指数自体が強いため「新高値であること」の優位性は薄れる。選別が効きにくい。

- 弱気相場(2008・2018年):新高値は希少で、出たものは本物の強さを持つ。ただし絶対リスクは桁違いに大きく、損切りが生命線。

共通するのは、「上場来高値の更新」は出発点にすぎず、勝敗を分けるのは選別とリスク管理だということです。相場がどちらに転んでも、出来高・ベースの形・相場環境・テーマで絞り込み、損切りと利確のルールを持って臨む——この原則は変わりません。

当ブログの上場来高値リスト・データベースは、まさにこの「絞り込み」を日々実践するための道具です。強い相場でも弱い相場でも、次のリーダー候補を一緒に探していきましょう。

➡ 2025年(強気相場)の上場来高値ベストパフォーマンス銘柄分析はこちら / 上場来高値データベースで絞り込む

なお、銘柄を追うチャートツールや口座の選び方は、TradingView活用ガイドや新高値投資におすすめの証券会社5選も参考になります。

あわせて読みたい記事

- 2025年 上場来高値ベストパフォーマンス銘柄ランキング|大化けの共通点

- 日本株で”一番上がった株”は?史上最強の上昇株をデータ検証

- 新高値更新の「ダマシ」を克服する|損切りの極意と再エントリーの判断基準

- 相場の強弱を判断する3つの方法

- 株の出来高の読み方|新高値投資家が見ている3つのポイント

- 株のベース(保ち合い)とは?ブレイクアウトを見極める方法

- 新高値投資におすすめの証券会社5選

- 最新の上場来高値更新銘柄リストを見る

本記事は過去データに基づく情報提供を目的としており、特定銘柄への投資を推奨するものではありません。株価データはスプリット調整済みで、騰落率は調整後終値をもとに算出した実現リターン(配当を含まない)です。集計対象は現在も上場している銘柄が中心ですが、過去に上場廃止された銘柄を加えて検証してもフォワードリターンの中央値はほぼ変わりませんでした。データの起点・集計方法には一定の前提があり、他サービスの表示と差異が生じる場合があります。過去のパフォーマンスは将来の結果を保証するものではありません。投資の最終判断はご自身の責任において行ってください。